한국 주식이 미국 주식 보다 후진 다섯 가지 이유

[파이낸셜뉴스]

"환주야, 내가 이런 얘기 잘 안 하는 거 알지. 큰 욕심 안 부리면 거의 무위험으로 15%는 무조건 먹을 수 있어."

지난 2019년 여름이었다. 2014년 4월 현재 회사에 입사한 필자는 당시 경제지 기자로 5년차였다. 정부 관료, 기업인, 정치인 등 다양한 사람을 만나면서 사람을 판단하는 나름의 '눈'이라는 걸 갖고 있다고 자부했다. 전화를 준 사람은 주니어 때부터 같은 출입처를 담당했던 타사의 기자였다. 그는 내가 본 몇 안 되는 '진짜'였다. 파레토 법칙에 따라 100명의 기자를 80 대 20으로 나누면 그는 단연 20에 속했고, 그 20 중에 다시 나눠도 4명 안에 들만했다. 나무보다 숲을 볼 줄 알았고, 사건의 이면을 꿰뚫어 봤으며, 무엇보다 내 예측을 뛰어넘어 한 수 위나 뒤를 볼 줄 알았다. 적어도 내가 보기에는.

그는 내게 한 주식 종목을 추천해줬다. 그 전까지는 필자는 주식 시장에 대해 혐오에 가까운 비관론을 가지고 있었다. 약 2년간의 금융부 취재 경험을 통해 쌓인 자본시장에 대한 불신, 증권 회사에 다니는 가족, 주식으로 가세가 기운 친척 등이 있었기 때문이다.

심지어 마음에 들었던 소개팅 상대가 두 번째 데이트에서 '소소하게 주식으로 수익 본 얘기'를 하자 마음이 급격히 식으며 세 번째 만남은 내 쪽에서 단념해 버린적도 있었다. 자본주의 사회의 일원이었지만 '돈'에 대한 욕망 자체를 무의식의 영역에서 나쁜 것이라고 취급했다.

하지만 다른 사람도 아닌 그가 주식 종목을 추천하자 마음이 동했다. 일정에 쫓기다 1~2주 정도 뒤에 생애 처음으로 주식 계좌를 만들었다. 스마트폰으로 주식을 거래하는, 모바일 트레이딩 시스템(MTS)을 시작한 것이다. 1000만원 정도를 넣었다. 그가 하는 말이라면 그 정도는 다 잃어도 괜찮다는 생각이었다.

MTS에 익숙해 지기 위해 이것 저것 종목을 사기도 하고, 팔기도 하면서 사용법을 익혔다. 하지만 몇 가지 종목을 사놓고 보니 의외로 신경이 많이 쓰였다. 한 두달 MTS를 가지고 놀다 금방 질려 버렸다. 그리고 그가 추천해준 종목을 사두고 잊고 살았다.

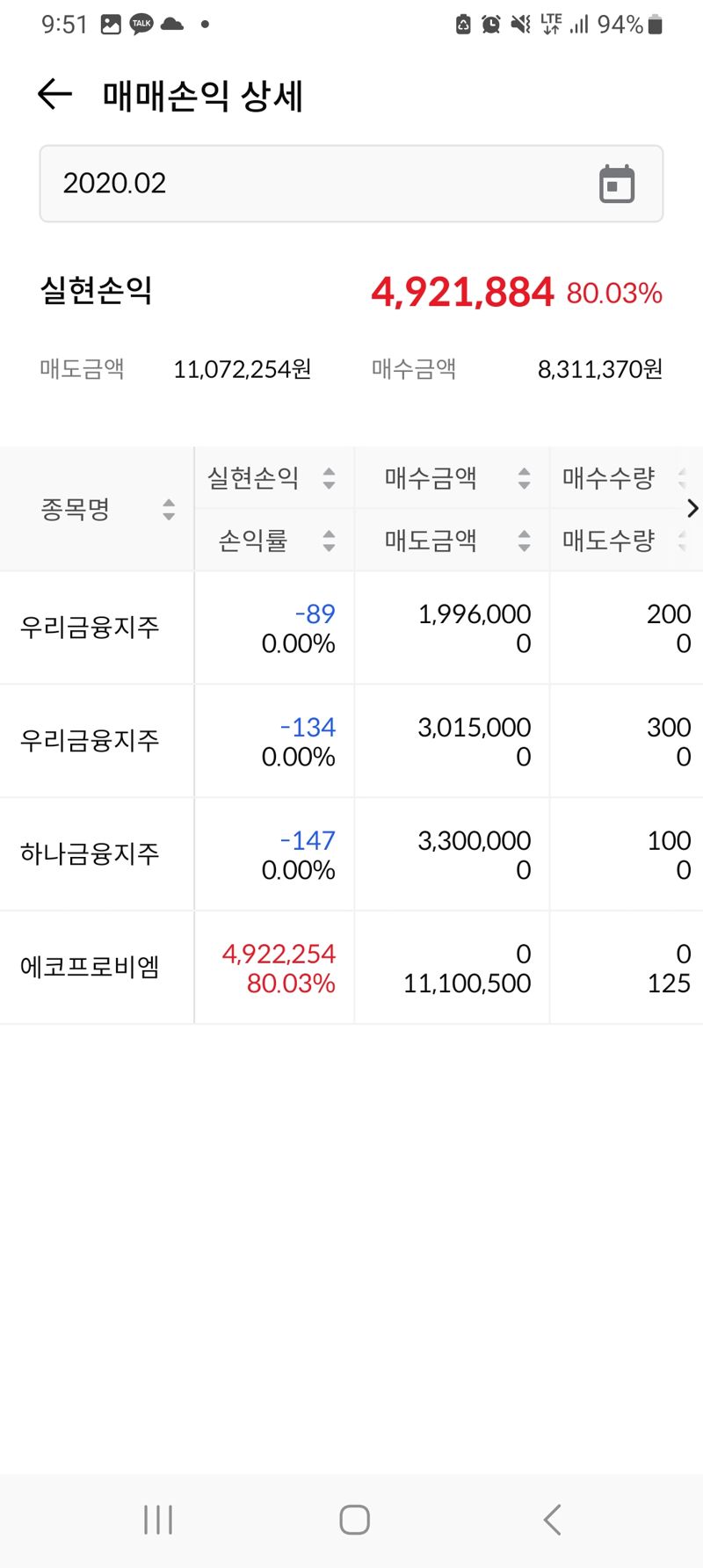

몇 달이 지나자 국내에도 코로나19가 발발했다. 2020년 1월 국내 첫 확진자가 발생하고 주식 시장은 요동쳤다. 영화 '빅쇼트'의 교훈처럼 위기는 기회다라는 느낌이 강하게 들었다. 이때부터 본격적으로 주식 공부를 시작했다. 그가 2019년 8월에 추천해준 종목은 2020년 2월에 팔았다. 620만원에 매수해서 1110만원에 매도했다. 1주당 내 매수가는 4만9200원, 매도가는 8만8800원 정도였다. 총 수익금은 490만원, 수익률은 무려 80%였다. 참고로, 2023년말 기준 그 종목(에코프로비엠)의 주가는 28만8000원이다. (처음 산 뒤 계속 보유했다면 585%의 수익을 거뒀을 것이다.) 이때부터였다. '솔로지옥'보다 무서운 '개미지옥'이 펼쳐진 것은.

유일한 장점, 시세차익에 세금 없는 국장

기자 5년 차에 주식을 시작하고, 현재 만으로 10년이 넘었으니 주식 시장과 같이 호흡한지도 5년이 넘었다. 기자를 하며 사람을 보는 눈이 생긴 것처럼 주식을 하며 자본시장을 보는 눈이 생겼다. 가장 먼저 언급하고 싶은 주제는 '미국 주식 시장'과 '한국 주식 시장'의 차이다. 더 구체적으로 말하면 '미국 시장과 비교해 한국 주식 시장은 왜 이리도 후진적이고 허접한가'이다. 다행스럽게도 기자를 하는 동안 증권부에 속한 적은 없어서 이해상충에 대해 고민할 필요는 없었다.

개미 투자자로서 한국 주식 시장이 미국 주식 시장과 비교해 좋은 점은 딱 1가지 밖에 없다. 이 한 가지를 제외하고는 모든 면에서 후지다. 바로 한국 주식 시장은 시세 차익에 대한 세금이 없다는 것이다. 한국 주식 시장에서는 에코프로비엠으로 100% 수익률을 올리든, 500%를 벌든 세금이 없다. 한 종목을 50억원 이상 가지고 있는 대주주에게만 예외적으로 양도세를 부여하지만 이에 해당하는 사람은 우리나라 전체에 1만명도 되지 않는다.

싼 값에 주식을 사서 비싸게 팔아도 세금이 없다는 것은 기업의 내부 정보에 정통하고, 투자금과 시간이 여유로운 사람에게는 최고의 조건이다. 부자들이 더 많은 부자가 되기에는 최적이다. 반면 미국 주식 시장에서는 양도차익 250만원까지만 세금이 붙지 않고 이후로는 22%의 세금이 붙는다.

이 한 가지를 제외하고 한국 주식 시장은 미국 주식 시장과 비교해 모든 부분이 후지다.

실적과 반대로 가는 주가..시장의 불투명성

먼저 한국 주식시장은 미국과 비교해 (체감상) 너무도 불투명하다. 예를 들어 매 3개월마다 발표하는 실적 시즌이 그렇다. 미국의 경우 실적 시즌을 앞두고 각 증권사나 애널리스트들이 일부 기업의 실적 예측치를 발표한다. 기업의 실적이 시장의 합의된 예측보다 높으면 실적 발표와 동시에 그 기업의 주가가 오르는 '어닝 서프라이즈'가 발생한다. 반대면 주가가 내리는 '어닝 쇼크'가 일어난다. 기업의 실적과 같은 내부 정보가 공식적으로 발표나기 전까지 투명하게 관리된다는 방증이다.

하지만 한국 주식 시장에서는 정확하게 그 반대의 일이 일어난다. 삼성전자가 사상 유례없는 분기 실적을 발표했지만 주가는 곤두박질 친다. 반대로 삼성전자의 실적이 시장 예상에 한참 못 미쳤는데 주가는 상승한다. 전문가와 애널리스트들은 의례적으로 "주식시장에 '선반영(킹반영)'이 돼서 주가가 실적과 반대로 움직였다"거나 "외국인과 기관이 차익실현 매물을 내놨기 때문"이라는 설명을 내놓는다. 주식 시장에 입문한 주니어 개미들은 '듣고 보니 그럴듯한데'라고 넘어간다.

하지만 큰손인 누군가가 먼저 그 기업의 실적 정보를 취득하고 뉴스에 파는(셀온 뉴스)일을 했다고 생각하면 실적과 주가가 정반대로 움직이는 현상이 어느 정도 이해가 간다. 한 기업의 내부 정보를 활용해 주식 시장에서 부당이익을 취하는 것은 범죄다. 하지만 국장에 투자를 하다보면 '시장의 상식'으론 도저히 이해할 수 없는 일이 자주 발생한다. 아예 대놓고 사기를 치는 '라덕연 사태'까지 갈 필요도 없다.

소액주주를 호구로 아는 풍토

국내 주식시장에서는 상장 기업들이 소액주주를 '호구'로 보지 않는 이상 일어날 수 없는 일들이 수도 없이 일어난다. 가장 대표적인 사례가 소액주주의 동의 없는 '물적분할'이다. 카카오가 주식 시장에 상장된 뒤 많은 개미들은 카카오의 다양한 사업 영역을 보고 투자했다. 하지만 카카오는 상장 후 '은행', '게임', '모빌리티' 등 수많은 계열 회사로 회사를 쪼갰다. 카카오에 투자한 투자자들은 분할한 회사의 주식은 1주도 갖지 못했고, 껍데기만 남아버린 카카오의 주가는 곤두박질 쳤다.

예를 들어 물적분할 이전 당초 카카오의 기업 가치가 100조원 이였다면 그 안에는 은행, 게임, 모빌리티 등의 사업영역 가치를 모두 합쳐 산정됐을 것이다. 하지만 물적분할을 통해 카카오가 은행, 게임, 모빌리티 등 3개의 회사를 추가로 상장시켰고, 각각 50조원의 회사가 3개 더 생겼다. 카카오 역시 물적 분할로 인해 주가가 반토막 나며 50조원의 회사가 됐다. 같은 사업을 하던 회사가 쪼개진 것 뿐인데 이를 모두 합친 기업의 시총은 200조원으로 전의 2배가 됐다. 회사의 이익이 2배로 커진 게 아니라면 기업 가치에 2배의 거품이 생긴 것이다. 기업의 창업주와 대주주는추가 상장을 통해 막대한 이익을 거뒀겠지만 거품 생성에 일조한 개미들의 돈은 거품이 꺼지듯 시간이 지나면서 쪼그라 들었다. 특히 애초 카카오의 성장성을 보고 투자한 투자자들은 손도 써보지 못하고 들고 있던 주식이 반토막이 나버렸을 것이다.

비슷한 사업을 영위하는 '네이버'의 창업주나 대주주는 바보라서 물적 분할을 하지 않는 것이 아닐 것이다. 미국에서도 유튜브, 클라우드 등 다양한 사업을 영위하는 구글은 주식 시장에 본질적으로 딱 1종류의 주식만(알파벳) 상장시켰다. 워렌버핏이 세운 버크셔 헤서웨이도 마찬가지다. 전혀 다른 사업 영역의 경우 충분히 물적분할이 가능하지만 그럴 경우 기존 기업에 투자한 주주들에게 손해를 끼칠 수 있으므로 이를 실행하지 않는 것이다. 하지만 국내에서는 카카오 외에도 LG에너지솔루션(LG화학) 등도 물적분할을 통해 주주들의 뒤통수를 쳤다. 물적분할 외에도 유상증자를 통해 실패한 기업의 재무구조를 개선하는 사례도 비일비재하다.

(계속)

hwlee@fnnews.com 이환주 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지