대출 금리 상승에 가계 전반 저축↑·소비↓

중산층 30·40세대, 소비 크게 가장 줄어들어

주택담보대출 비중 높아 금리상승 직격탄

“저금리 기조 시 가계부채 확대 가능성 주의”

중산층 30·40세대, 소비 크게 가장 줄어들어

주택담보대출 비중 높아 금리상승 직격탄

“저금리 기조 시 가계부채 확대 가능성 주의”

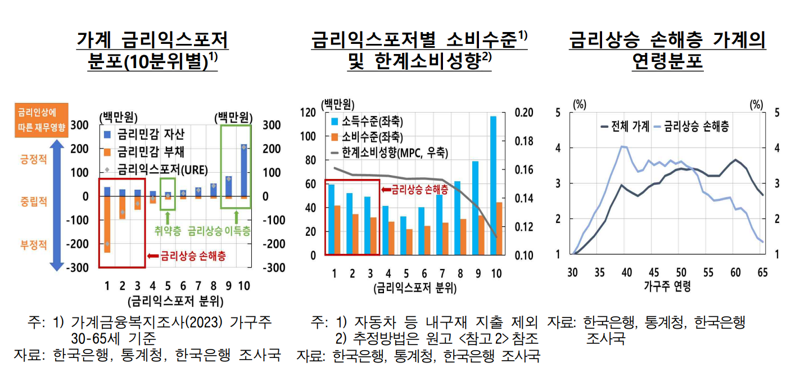

25일 한국은행은 '가계별 금리 익스포저를 감안한 금리 상승의 소비 영향 점검'(경제전망 핵심이슈) 보고서를 통해 금리 상승에 따라 재무적 이익과 손해를 보는 가계가 뚜렷하게 구분됐다며 이같이 밝혔다.

보고서는 민간소비의 부진 양상을 볼 때, 금리상승에 따라 저축을 늘리고 현재소비를 줄이는 ‘기간 간 대체’ 효과가 가계 전체적으로 나타났다고 평가했다. 지난해 가계 실질 이자율이 금리인상 이전에 비해 약 2~3%p 높은 수준을 유지하고 실질금리도 1.5%p 내외 상승하면서 전체 민간소비가 금리 인상 이전의 추세를 상당폭 하회한다는 것이다.

정동재 한은 조사국 거시분석팀 과장은 “소비품목 및 가계 특성과 무관하게 소비가 광범위하게 부진한 가운데, 가계 순저축률이 과거 평균 대비 높은 수준을 유지하고 있다”며 “가계가 고금리를 좇아 예금, 채권 등 이자부 자산을 늘리고 대출금 등 이자부 부채를 줄였다”고 설명했다.

손해층에서는 30~40세대 비중이 가장 높았다. 소득은 중산층, 소비는 상위층에 집중됐다. 이득층과 비교할 때 연령대가 젊고 소득수준은 낮으나 주택보유비중에는 큰 차이가 없다는 것이 특징이다. 손해층의 주택보유비중은 79%로 전체 그룹(69%)보다 10%p 높았고 수도권 비중도 6%p 높은 57%로 집계됐다. 부동산 담보대출의 비중도 전체 그룹이 50.4%인데 반해 손해층은 58.8%에 달했다.

정 과장은 “변동금리 부채가 많을수록 익스포저는 음(-)의 값을 나타낸다”며 “금리 상승 손해층에는 부채를 많이 보유한 가계일수록 포함될 가능성이 높고 특히 주택을 많이 구입했을 가능성 있다”고 설명했다.

뚜렷한 양극화에 금리인상의 소비 둔화는 기간 간 대체만 고려했을 때보다 20% 이상 추가로 위축됐다. 금리 상승 손해층에는 30~40세대 등 소비 성향이 높은 가계가 상대적으로 많이 포함된 반면 금리 상승 이득층은 한계소비성향이 낮아 소비 증가폭이 크지 않았기 때문이다.

보고서는 향후 물가가 안정되면서 금리가 낮아질 경우 민간소비가 늘어날 수 있으나 30-40세대의 부채가 여전히 팬데믹 이전 수준을 상회하는 만큼 가계부채가 확대되지 않도록 주의해야 한다고 지적했다. 정 과장은 "소비활동이 왕성한 경제주체의 부채 확대는 가계의 금리 리스크 노출도를 높여 장기적으로 소비여력을 제한하면서 내수부문의 역동성을 약화시킬 수 있다"고 말했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지