지난달 주택담보대출 금리 3.99%

3개월 연속 하락...“2022년 5월 이후 최저”

“코픽스, 은행채 5년물 등 지표금리 하락세”

가계대출금리 4.68%로 18개월 만에 최저치

수신·대출금리 각각 0.18%p, 0.10%p↓

예대금리차는 1.37%로 2개월 연속 확대

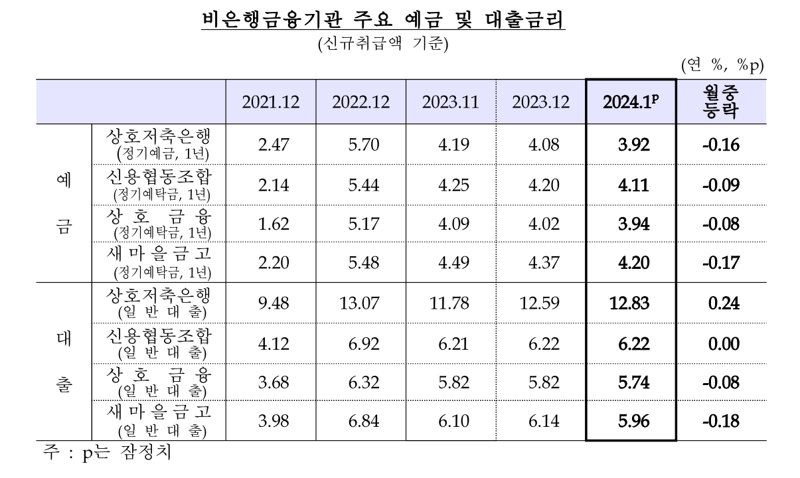

저축銀 대출금리, 비은행권 중 유일하게 상승

■3%대 주담대에 가계대출 금리, 18개월 만에 최저치로 '뚝'

이는 지표금리인 (COFIX·자금조달비용지수)와 은행채 5년물의 금리가 하락했기 때문이다. 신규 코픽스(대상월)는 지난해 11월 4.00%에서 12월 3.84%로 0.16%p 하락한 이후 지난달에도 0.18%p 떨어졌다. 은행채 5년물 금리도 지난해 11월 4.38%에서 한 달 만에 0.46%p 떨어진 뒤 지난달에도 0.08%p 떨어진 3.84%를 기록했다.

금리조건별로는 고정형(3.95%, -0.22%p)이 변동형보다 4.09%, -0.05%p)가 금리 하락폭이 컸다. 이는 고정형의 경우 지표 금리인 은행채 5년물 금리가 하락한 데다 초기 5년간 고정금리가 적용되는 혼합형 주택담보대출의 금리 메리트가 강화됐기 때문이다.

서정적 한은 경제통계국 금융통계팀장은 “은행들이 지표금리나 시장금리 등에 더해 영업마진, 리스크 요인 등을 고려해 가산금리를 더하는 과정에서 혼합형 주담대 금리 메리트가 강화됐다”고 설명했다.

주담대 고정금리 비중은 6.1%p 상승한 65.9%를 기록하며 지난해 12월(59.8%) 이후 2개월 연속 상승했다. 고정형 주담대의 취급 비중이 늘면서 전체 가계대출 중 고정금리 비중도 5.4%p 상승한 49.2%로 집계돼 2개월 연속 늘었다.

전세자금대출도 은행채 2년물 등이 하락한 영향으로 전월보다 0.17%p 내린 4.09%로 집계돼 지난해 12월(4.09%) 이후 두 달 연속 떨어졌다. 지난 2023년 5월(4.09%) 이후 최저다. 일반신용대출도 주요 지표금리인 은행채 6개월물이 하락한 결과, 6.38%를 기록하며 전월보다 0.20%p 내렸다. 마찬가지로 지난해 12월(6.58%) 이후 2개월 연속 하락세로 지난 2023년 4월(6.30%) 이후 최저다.

이같이 주담대, 전세자금대출, 신용대출의 금리가 모두 떨어지면서 가계대출 금리는 4.68%로 전달(4.82%)보다 0.14%p 하락하며 2개월 연속 하락했다. 지난 2022년 7월(4.53%) 이후 18개월 만에 최저치다.

한은은 이달 들어 지표금리 하락세가 주춤하고 은행들이 가계대출 관리를 위해 가산금리를 올리고 있으나 가계대출 금리 변동에 직접적인 영향을 끼칠 지는 두고 봐야한다는 입장이다.

서 팀장은 “코픽스는 대상월 기준으로 12월과 1월에 내렸고 2월도 내려갈 텐데 나머지 시장금리인 은행채 등은 지난 7일부터 상승해 월 평균으로는 소폭 상승했다”며 “은행들이 한 가지 요인에 의해 가산금리 조정을 하는 것은 아니기 때문에 지켜봐야 한다”고 설명했다.

■대출금리보다 더 떨어진 수신금리..."예대금리차 2개월 연속 확대"

기업대출과 가계대출의 금리가 모두 하락하며 지난달 예금은행의 신규 취급액 기준 대출금리는 5.04%로 집계됐다. 이는 전월대비 0.10%p 떨어진 수치로 지난해 12월(5.14%) 이후 2개월 연속 하락세다.

예금은행의 수신금리는 0.18%p 하락한 3.67%로 집계됐다. 기업대출과 마찬가지로 지난해 12월(3.85%) 이후 2개월 연속 하락세다. 이는 시장금리 하락으로 순수저축성예금(3.64%)이 정기예금(-0.19%p)을 중심으로 0.19%p 하락한 데 기인한다. 금융채(-0.18%p), CD(-0.23%p) 등 시장형금융상품도 0.16%p 떨어졌다.

예대금리차는 1.37%p로 전월대비 0.08%p 확대됐다. 지난 2023년 12월(1.29%p) 이후 2개월 연속 증가세다. 이는 수신금리(-0.18%p)가 대출금리(-0.10%p)보다 더 크게 하락한 영향이다. 잔액기준 예대금리차는 2.50%로 전월대비 0.03%p 축소됐다.

한편 비은행금융기관 수신금리의 경우 저축은행(-0.16%p, 3.92%)과 새마을금고(-0.17%p, 4.20%), 신협(-0.09%p, 4.11%)과 상호금융(-0.08%p, 3.94%) 모두 하락했다.

대출금리는 전월과 동일한 신협(5.82%)을 제외하고 새마을금고(-0.18%p, 5.96%), 상호금융(-0.08%p, 5.74%) 등이 대체로 하락했다. 저축은행의 경우 기업대출(-0.06%p) 및 가계대출(-0.03%p)이 모두 하락한 가운데 상대적으로 금리가 높은 가계대출 신규취급액 비중이 늘어나면서 0.24%p 상승한 12.83%로 집계됐다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지