1년새 75곳서 41곳으로 줄어

부실채권 늘며 건전성 악화우려

중앙회, 지준금·충당금 20조 확보

저축은행 유동성비율 200% 수준

"모바일 뱅크런 사태도 대비완료"

부실채권 늘며 건전성 악화우려

중앙회, 지준금·충당금 20조 확보

저축은행 유동성비율 200% 수준

"모바일 뱅크런 사태도 대비완료"

■충당금 쌓아 저축은행 유동성 '192%'

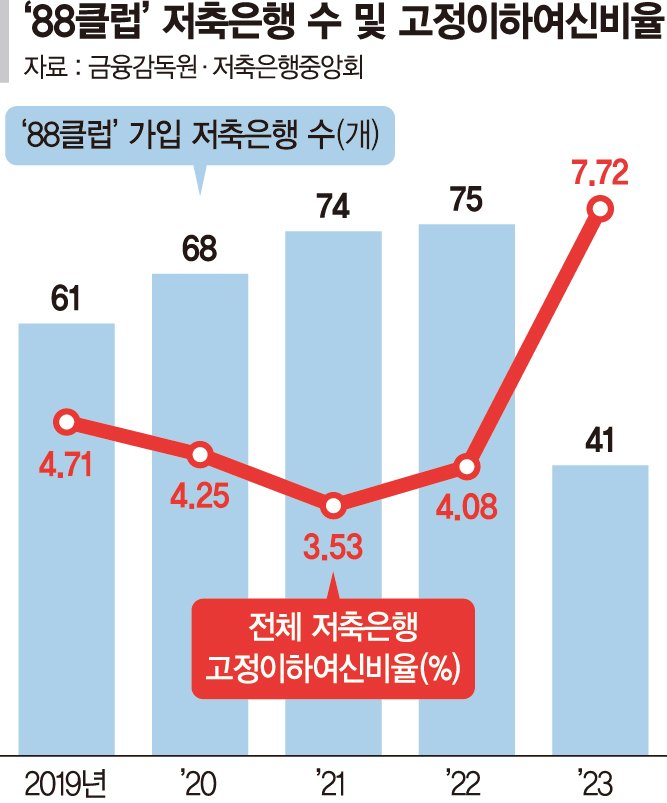

8일 저축은행업계에 따르면 지난 2022년 말 75개에 달했던 88클럽 저축은행이 지난해 말 41곳으로 45.3% 급감했다. 저축은행 34곳이 '88클럽'에서 제외된 것이다. 88클럽 가입 저축은행은 지난 2019년 61개에서 2020년 68개, 2021년 74개로 늘어나는 추세였지만 지난해 감소세로 전환했다.

전체 저축은행의 고정이하여신 비율도 지난해 말 기준 7.72%로 치솟았다. 이는 2016년 이후 7년 만이다. 금융회사가 대출 등을 내준 여신은 현시점을 기준으로 △정상 △요주의 △고정 △회수의문 △추정손실 등 5단계로 구분한다. 고정이하여신은 고정, 회수의문, 추정손실 단계에 놓인 여신을 뜻하는데 연체율이 높거나 회수가 어려워 부실채권(NPL)으로 분류된다.

저축은행중앙회도 20조원에 달하는 자금을 지급할 능력이 충분한 만큼 일각의 '머니무브', '뱅크런' 우려에 대해 선을 긋고 있다.

실제 금융감독원에 따르면 지난해 말 기준 저축은행 업권의 유동성비율은 192.07%에 달한다. 이는 법이 정한 기준인 100%의 약 2배 수준이다. 유동성비율은 만기 3개월 이내에 상환해야 하는 부채 및 예금에 대해 즉시 지급할 수 있는 자금의 보유 정도를 나타내는 지표다.

저축은행중앙회 관계자는 "올해 유동성 비율을 채금과 예금 만기가 도래할 6~7월까지 400% 이상으로 맞춰 준비했다"며 "현재 230~260% 정도인데 경기 침체로 신규 대출이 사실상 중단된 상황에서 당분간 유동성 비율을 200% 수준을 유지할 것"이라고 강조했다.

지난해말 저축은행 업권의 대손충당금적립률도 113.89%로 법정기준 100%보다 13.89%p를 상회한 것으로 집계됐다. 중앙회에 따르면 모든 저축은행이 법정기준 충당금적립률을 초과 적립했다. 중앙회가 밝힌 대손충당금적립률은 2021년 113.5%, 2022년 113.4%였다.

■디지털 뱅크런 대비 완료

중앙회는 실리콘밸리뱅크 뱅크런 사태로 관심을 모은 디지털 뱅크런도 대비를 끝냈다는 입장이다.

대규모 예금인출이 연쇄적으로 발생하더라도 각 저축은행이 자체 자금으로 대응이 가능하고, 2단계에서는 중앙회가 지급준비금을 근거로 유동성 공급할 수 있다. 3단계에서는 시중은행과 체결한 당좌대출 이용하거나 한국은행의 유동성 지원도 받을 수 있다.

중앙회 관계자는 "지난해 몇 개 저축은행과 디지털 뱅크런 모의 훈련을 한 적이 있다"면서 "'엄지족'이 몰려와서 영업시간이 아닌 새벽, 야간 시간대 뱅크런이 일어나도 약 95%까지는 자금이 나갈 수 있는 시스템을 완비했다"고 설명했다. 이어 "시중은행과도 1조1000억원 규모 당좌거래를 열어놓은 만큼 야간 인출에도 대비할 수 있다"고 부연했다.

mj@fnnews.com 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지