국세청, 종합소득세 개인별 유의사항 안내

사업소득을 기타소득 신고…추징사례 공개

사업소득을 기타소득 신고…추징사례 공개

[파이낸셜뉴스] #1. 전문강사 A씨는 여러 업체에 강의를 하고 강의료를 지급받았다. 업체들은 강의료를 기타소득으로 원천징수했고 A씨는 종합소득세 신고 때도 기타소득으로 신고했다. 하지만 국세청은 고용관계는 없지만 계속적·반복적으로 용역을 제공하고 지급받는 대가는 사업소득으로 분류한다. 따라서 종합소득세 납부 안내문을 발부했다. A씨는 사업소득으로 변경해 가산세와 함께 종합소득세를 수정신고했다.

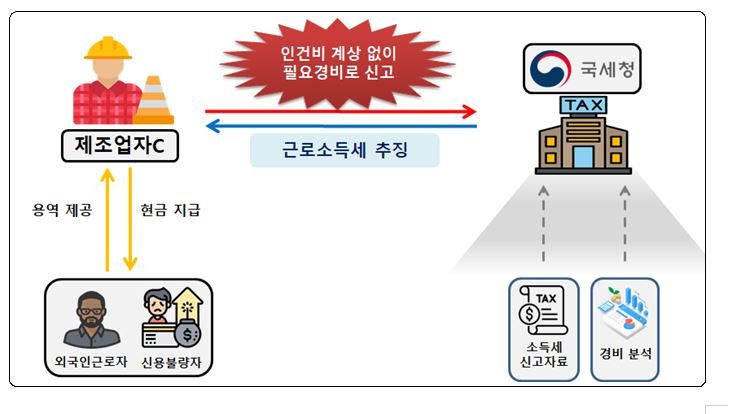

#2. 제조업자 C씨는 외국인근로자, 신용불량자 등을 고용해 사업을 운영했다. 외국인근로자 등이 주민등록번호가 없거나 계좌번호 노출을 꺼려하자 인건비를 현금으로 지급하고 종합소득세 신고 때 필요경비로 잡았다. 국세청은 C씨의 종합소득세 신고서 분석 결과, 복리후생비 등이 과다 계상된 것으로 분석돼 종합소득세 해명안내문을 발송했다. C씨는 원천징수하지 않는 근로소득세를 수정신고했다.

국세청이 5월 종합소득세 신고기간을 맞아 놓치기 쉬운 항목에 대해 맞춤형 성실신고 사전안내를 제공한다고 16일 밝혔다.

지난 9일부터 모바일 안내문을 발송 한 후 후속 조치다. 개인별 유의사항 사전안내 내용은 홈택스, 손택스에 접속해서도 확인이 가능하다.

국세청이 이같은 맞춤형 안내를 하는 것은 종합소득세 신고를 잘못해 추징 사례가 빈번하게 발생해서다.

예를들면 기업 특강을 전문으로 하는 강사가 받은 강의료를 기타소득으로 신고한 경우다. 국세청은 소득이 지속적으로 발생한다면 사업소득이라고 판단하고 있다. 따라서 세율이 상대적으로 낮은 기타소득으로 신고하게 되면 가산세를 물고 종합소득세로 수정신고를 해야 한다.

국세청은 이와함께 근로소득을 기타소득으로 신고하거나 인건비에 대해 원천징수를 누락한 경우, 추징한다고 설명했다. 동일한 필요경비를 이중으로 계상해도 마찬가지다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지