美관세정책 인플레이션 영향, 국가별로 상이

미국은 하반기 소비자물가 상승폭 확대 전망

캐나다 등 관세 대응국도 수입물가 상승 직결

韓日은 마이너스 수요 충격으로 작용할 듯

중국 대미수출 감소로 한국은 추가 하락 압력

향후 원화가치 하락·공급망 차질 등은 변수

미국은 하반기 소비자물가 상승폭 확대 전망

캐나다 등 관세 대응국도 수입물가 상승 직결

韓日은 마이너스 수요 충격으로 작용할 듯

중국 대미수출 감소로 한국은 추가 하락 압력

향후 원화가치 하락·공급망 차질 등은 변수

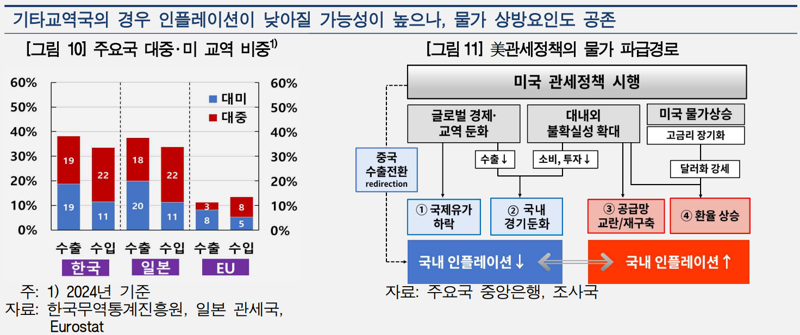

■캐나다 등 관세 대응 국가는 수입물가 상승 효과 커

관세 대상 품목이 늘어나고 관세율도 높아짐에 따라 소비재는 물론 자본재 가격도 영향받을 것으로 분석됐다.

미국의 관세 부과에 맞관세로 대응하는 국가에서는 관세 부과가 수입 물가 상승으로 직결돼 물가 상승요인으로 작용할 것으로 보인다. 예를 들어 캐나다의 경우 경기위축 우려가 커지며 4월 CPI 상승률이 1.7%까지 낮아졌으나 관세 부과에 따라 자동차 등 일부 상품 가격을 중심으로 인플레이션 상승 가능성이 높아지고 있다. 실제 캐나다 중앙은행은 지난 4월 통화정책보고서를 통해 무역분쟁 장기화 시 보복관세의 영향이 커지면서 2026년 CPI 상승률이 지난 1월 전망(2.1%)을 크게 상회하는 2.7%까지 높아질 것으로 전망했다.

다만 중국은 물가 하방압력이 여전히 우세할 것으로 예상됐다. 미국에 대한 수입의존도가 높지 않아 관세의 직접 영향이 제한적인 데다, 내수경기 부진이 장기화된 상황에서 미 관세 부과에 따른 공급 과잉도 심화하면서다.

■수요 둔화 하방 압력 우세...환율 상승은 변수

한은은 중국의 대미수출 감소로 중국산 저가 공산품이 우리나라 등 여타국 수출로 전환될 경우 추가적인 물가하락 압력이 작용할 것으로 전망했다. 실제로 트럼프 1기 중 관세 부과 품목은 미국으로부터 제3국(인도, 한국, EU, ASEAN)으로의 수출 전환과 해당국 수출 단가 하락으로 이어졌던 것으로 나타났다. 모형 분석 결과 대중 수입 단가 변동률이 10%p 하락할 경우 이후 1년에 걸쳐 우리 근원 물가 상승률도 0.3%p 정도 하락하는 것으로 추정됐다. 다만 협상 결과에 따라 미국 관세 정책의 전개 양상이 크게 변동될 수 있는 만큼, 원화 가치가 하락하거나 일부 공급망 차질이 발생할 경우 물가 하방 압력을 일부 상쇄할 가능성도 있다.

한은 관계자는 “단기적으로는 관세의 직접 효과가, 중장기적으로는 글로벌 보호무역주의 확산 및 공급망 재편과 같은 구조적 변화가 향후 물가 흐름을 좌우할 것으로 예상된다”며 “우리 물가의 경우, 미국 관세 정책이 마이너스 수요 충격으로 작용하고 중국의 수출 전환도 예상되는 등 관세는 인플레이션을 낮출 가능성이 있다”라고 말했다.

이어 “다만 미 관세 정책의 불확실성이 매우 높은 상황이며, 앞으로 관세 협상 추이에 따라 원화 가치 하락이나 공급망 차질 등 물가 상방요인으로 작용할 수도 있는 만큼, 향후 물가 흐름을 판단하는 데에는 다양한 물가 동인들 간의 상호작용에 주목해야 한다”고 덧붙였다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지