"은행 자본부담 높여 대출 억제"

국정위 '위험가중치 상향' 검토

업계 '밸류업 반하는 행보'지적

CET1 줄면 배당여력까지 저하

관리 강화 땐 대출 금리 오를 수도

국정위 '위험가중치 상향' 검토

업계 '밸류업 반하는 행보'지적

CET1 줄면 배당여력까지 저하

관리 강화 땐 대출 금리 오를 수도

8일 금융권에 따르면 국정기획위원회는 주담대 위험가중치 하한선을 현행 15%에서 25%로 상향하는 방안을 검토 중이다.

은행은 대출 자산별로 위험도에 따라 위험가중치를 적용하고, 이를 기준으로 위험가중자산 대비 일정 비율의 자기자본을 보유해야 한다. 예컨대 주담대 100억원을 내줬다면 위험가중치 15% 기준으로 15억원이 RWA로 분류된다.

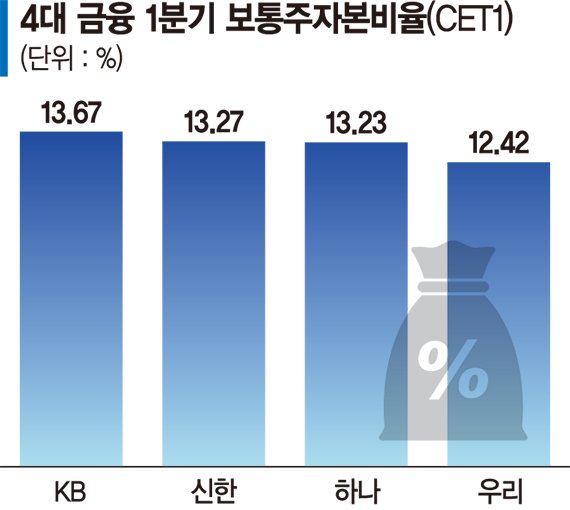

현재 금융당국은 국제결제은행(BIS) 규제에 따라 금융지주의 보통주자본비율(CET1)을 12% 이상 유지하도록 권고하고 있다. 지난 1·4분기 기준 4대 금융의 CET1은 △KB금융 13.67% △신한금융 13.27% △하나금융 13.23% △우리금융 12.42% 수준이다.

주담대 위험가중치가 현행 15%에서 25%로 올라가면 4대 금융의 자본비율 하락 압력이 커질 것으로 우려된다. 특히 신규대출에만 적용하는 것이 아니라 기존의 주담대 잔액 전체에 소급 적용할 경우 CET1 비율 하락이 불가피할 전망이다. 지난해 말 기준 은행권의 주담대 잔액은 902조원으로 집계됐다.

금융권에서는 하한선 상향이 금융지주의 밸류업 행보와 어긋난다고 지적한다. CET1은 주주환원의 척도로 꼽히는 지표로, 현재 주요 금융지주들은 주주환원율을 높이기 위해 CET1 제고에 적극적으로 나서고 있다. 올해 상반기 원화 가치 상승, 순이익 증가 등으로 CET1 비율이 개선됐을 것으로 추정되지만 하반기 위험가중자산이 증가하면 배당 여력 등이 감소할 수 있다는 분석이다.

금융권 관계자는 "신규 대출뿐만 아니라 기존 주담대 전체 잔액에 위험가중치를 상향 조정할 경우 향후 주주환원정책에도 영향을 미칠 것"이라며 "위험가중자산이 늘어나도 순이익이 이를 받쳐주면 크게 문제가 안 되지만 하반기에는 실적 성장이 제한적일 것으로 예상된다"고 전했다.

은행이 자본 확충 부담을 줄이기 위해 대출 공급을 줄이면서 대출 문턱도 높아질 것으로 보인다. 위험자산 심사 기준을 강화하거나 고위험군 대출을 축소하면서 금리가 오를 가능성도 있다.

이미 은행들은 당국의 가계대출 총량 규제 강화에 일제히 주담대 금리를 올리는 추세다. 하나은행은 지난 1일부터 주택담보대출 갈아타기(대환) 금리를 0.1%p 인상했다. 신한은행은 신잔액 코픽스에 연동되는 변동형 주담대 금리를 0.08%p 높였고, 우리은행은 5년 주기형 주담대 가산금리(대출금리)를 0.07%p 올렸다.

한 시중은행 관계자는 "주담대 전체 잔액에 적용되면 더 적극적으로 가계대출을 줄일 수밖에 없다"며 "신규 취급을 더욱 조절하는 방향으로 대출 관리가 강화될 것"이라고 내다봤다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지