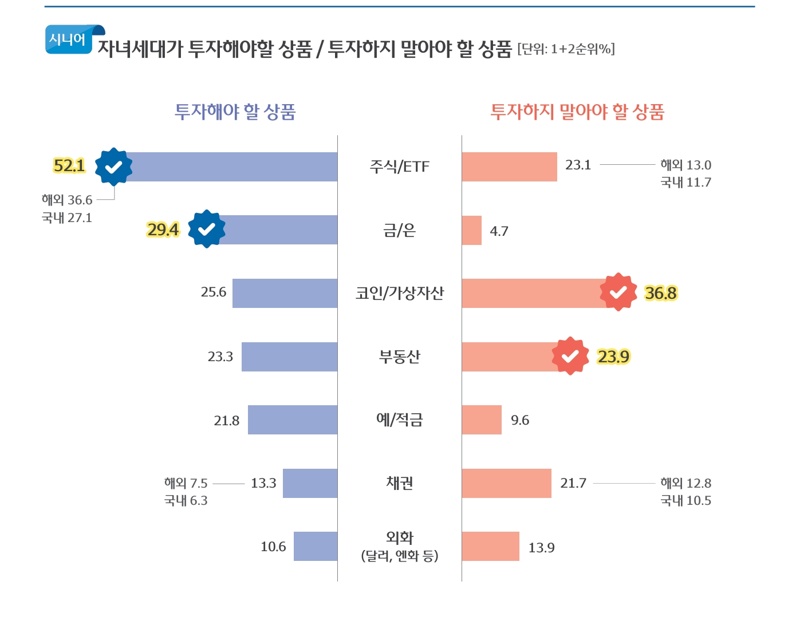

해외·국내 주식·ETF 권유 52.1%

코인·가상자산은 36.8%가 '말려'

코인·가상자산은 36.8%가 '말려'

지난해 'X세대'를 분석한 우리금융은 올해 트렌드 보고서 주제로 액티브 시니어를 선정했다. 우리금융은 올해 대한민국이 초고령화 사회로 진입하며 인구 구조의 거대한 변화를 맞았을 뿐만아니라 인공지능(AI) 기술이 혁신을 주도하는 상황에 주목했다.

11일 우리금융 트렌드 보고서에 따르면 한국의 시니어는 다른 세대보다 AI 사용 경험은 낮지만, 새로운 기술을 배우려는 의지가 가장 높은 세대로 나타났다. 이번 보고서는 전국 만 20~69세 1만명을 대상으로 한 설문조사에 시니어 6명 심층 인터뷰 결과를 더해 마련됐다. 심층 인터뷰에서는 응답자의 내면적 동기와 행동 배경도 파악했다. 또한 우리금융경영연구소와 협업해 시니어가 선택한 과거의 행동들이 현재에 어떤 영향을 미쳤는지 면밀히 분석했다.

임종룡 우리금융 회장은 “이번 보고서가 AI 기술과 함께 변화하는 시니어의 삶을 깊이 이해하고 미래를 더욱 능동적으로 설계하는데 길잡이가 되길 바란다”며 “앞으로도 우리금융그룹은 고객님의 든든한 동반자로서 시대의 흐름을 읽는 깊이 있는 정보를 제공하기 위해 최선을 다할 것”이라고 말했다.

■ 수입 급감에도 소비는 예전과 비슷

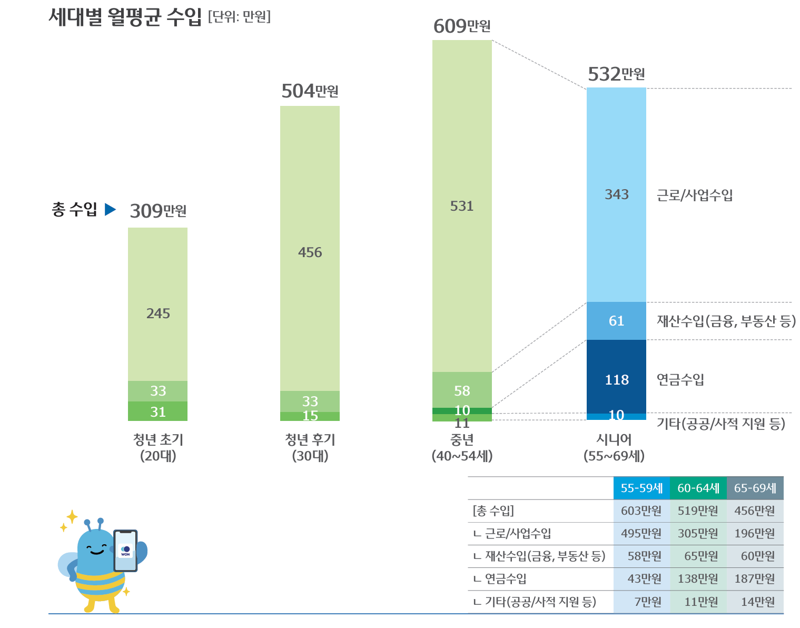

보고서에 따르면 세대 내 소득 격차는 더욱 심화되고 있다. 특히 시니어 세대의 저소득, 고소득 가구간 수입 격차는 6.5배에 달했다. 고소득 가구가 보유한 수입원은 근로소득 외에도 금융·개인연금·부동산 임대 등 다양한 항목이 확인됐다.

세대별 소득을 살펴보면 20대의 월평균 수입은 309만원으로 이 중 245만원이 근로·사업수입인 것으로 나타났다. 30대 월평균 수입은 504만원, 중년(40~54세) 609만원으로 증가했다. 시니어(55~69세)의 수입은 532만원으로 감소했다. 이중 근로·사업 수입은 343만원, 재산 수입(금융 소득)이 61만원, 연금 수입이 118만원인 것으로 집계됐다.

■ "부동산을 통한 자산 축적은 우리세대까지"

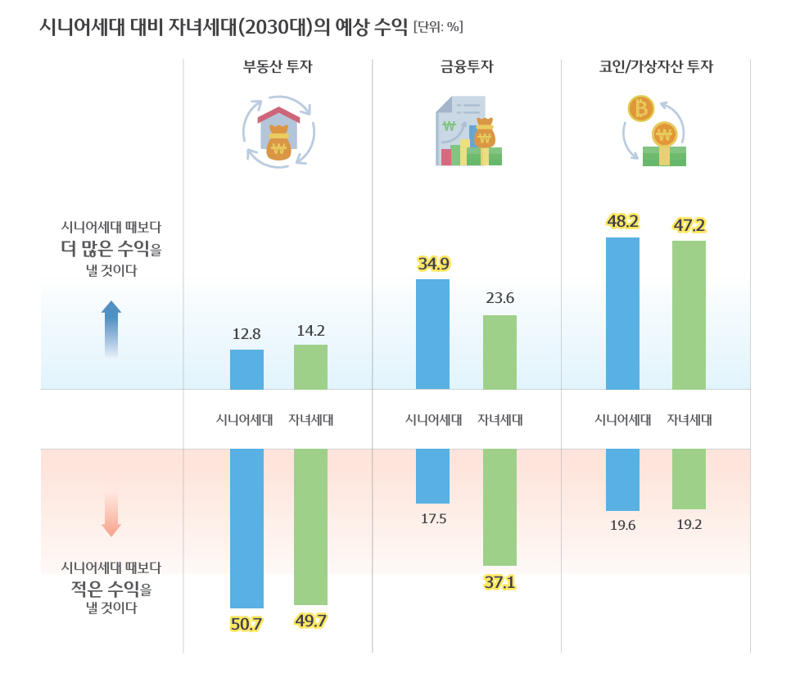

급여·사업수입을 제외하면 시니어의 자산 형성에 크게 기여한 수단으로 부동산이 가장 높았다. 하지만 과거 자산 형성의 핵심 수단인 부동산을 시니어는 자녀세대가 투자하지 말아야 할 상품 2순위(23.9%)로 꼽았다. 1순위는 코인·가상자산으로 응답자 36.8%가 투자하지 말아야 할 상품으로 꼽았다. 반대로 투자해야할 상품으로는 △해외·국내 주식·ETF(52.1%) △금·은(29.4%) △코인·가상자산(25.6%) △부동산(23.9%) 순으로 응답했다. 가상자산·부동산 투자에 대한 시니어 세대의 엇갈린 시각이 드러난 것이다. 우리금융은 시니어 세대가 향후 부 축적 수단은 부동산에서 금융자산 중심으로 이동할 것으로 전망한다고 분석했다. 이에 따라 자녀세대는 자산을 ‘보유’하기보다 ‘운용’하는 능력이 필요하다고 진단했다.

■ 오늘의 삶의 만족을 이끈 과거의 선택은

자산·소득의 크기와는 별개로, 현재의 경제적 만족도와 삶의 만족도를 높이는데 가장 크게 영향을 미친 과거의 선택을 분석한 결과 ‘내 집 마련을 빨리 할 수록’, ‘노후 대비한 저축을 빨리 시작할 수록’ 그리고 ‘자산관리 서비스를 받은 경험이 있는 경우’ 충분한 노후 소득이 있었다. 전반적의 삶의 만족도도 높은 결과가 도출되었다. 현재 공적연금만 보유한 시니어 비중은 40%에 가까워 공적연금 의존도가 매우 높았다. 공적·퇴직·개인연금을 모두 갖춘 ‘3층 연금 구조’ 보유 가구는 16.3%에 불과했다. 다만, 시니어 중에서도 연령이 낮아질수록 ‘3층 연금 구조’ 보유 비중은 점차 높아지는 것으로 보아 점차 개인이 노후를 체계적으로 준비하는 세대로 변해가고 있음을 시사한다.

■ 아직은 낯선 AI, 하지만 배울 의향은 ‘최고’

시니어의 AI 서비스 이용 경험은 56.3%로, 70% 이상이 AI를 이용해 본 다른 세대에 비해 낮으며, 특히 Chat GPT와 같이 생성형 AI 이용률은 29.9%로 낮았다. 또한 주요 이용 목적이 단순 정보 검색에 그쳐 일상생활 속 활용이 제한적인 것으로 나타났다. 다만 시니어의 AI 이용 경험은 비록 낮았지만, 향후 이용 의향은 84.8%로 다른 세대와 유사했으며, 사용법 교육에 대한 필요성도 매우 크게 느끼고 있다.

mj@fnnews.com 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지