삼성전자·SK하이닉스 장중 최고가

19만3000원·95만1000원 기록

메모리값 오르며 최대실적 전망

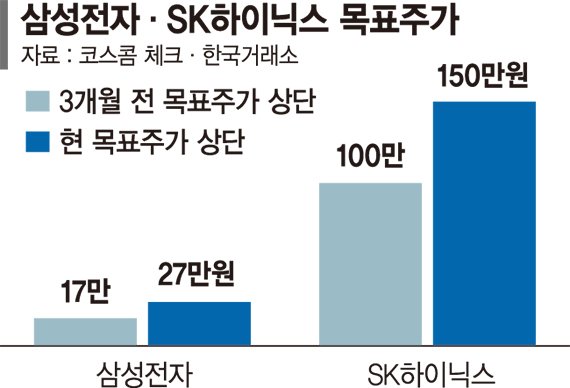

목표가 27만원·150만원으로 상향

19만3000원·95만1000원 기록

메모리값 오르며 최대실적 전망

목표가 27만원·150만원으로 상향

23일 한국거래소에 따르면 이날 삼성전자는 전 거래일보다 1.53% 상승한 19만3000원에 거래를 마쳤다. SK하이닉스도 0.21% 오른 95만1000원을 기록했다. 장중 삼성전자와 SK하이닉스는 각각 19만7600원, 98만원까지 오르며 최고가를 새로 썼다.

삼성전자와 SK하이닉스는 지난해에 이어 올해에도 가파른 상승세를 이어가고 있다. 올해 들어 이날까지 삼성전자는 60.97%, SK하이닉스는 46.08% 상승했다. 지난해 한 해 동안 삼성전자는 125.38%, SK하이닉스는 274.35% 급등한 바 있다.

인공지능(AI) 확산으로 메모리반도체 수요가 급증하면서 삼성전자와 SK하이닉스에 대한 실적 기대감이 높아지는 분위기다. 시장조사업체 트렌드포스는 1분기 범용 D램 가격이 전 분기 대비 90~95%, 낸드플래시는 55~60% 상승할 것으로 전망했다.

증권가에선 메모리반도체 가격 상승으로 삼성전자와 SK하이닉스가 올해 최대 실적을 기록할 것으로 전망한다. 삼성전자와 SK하이닉스의 올해 영업이익 전망치는 각각 200조원대, 170조원대로 제시되고 있다.

실적 기대감에 목표주가도 줄상향되고 있다. 삼성전자의 목표주가 상단은 대신증권이 제시한 27만원이다. 지난해 11월만 해도 목표주가 상단은 17만원이었는데, 3개월새 59%가량 상향된 것이다.

류형근 대신증권 연구원은 "삼성전자는 1·4분기 메모리반도체 영업이익 1위를 탈환하고, 연간으로는 200조원대 영업이익 시대를 여는 기념비적 한 해가 될 것"이라며 "늘어나는 현금 재원은 주주환원 강화, 비메모리 반도체 경쟁력 강화, AI 맞춤형 제품 포트폴리오 구축의 동력으로 작용할 것"이라고 말했다.

SK하이닉스의 목표주가 최고 상단은 SK증권의 150만원으로, 3개월 전 100만원에서 50% 높아졌다. 한동희 SK증권 연구원은 "메모리 산업은 장기공급계약 기반의 '선수주, 후증설' 구조로 변모하며, 시크리컬(경기민감) 산업에서 벗어나기 시작했다"며 "AI 사이클이 메모리 전체 수요를 구조적으로 견인하기 시작했지만, 공급 능력은 구조적으로 제한되는 국면"이라고 짚었다.

오는 26일로 예정된 엔비디아 실적 발표는 변수로 꼽힌다. 이경민 대신증권 연구원은 "엔비디아 실적 결과와 실적 가이던스는 물론, 젠슨 황 엔비디아 최고경영자(CEO)의 발언까지 시장 기대를 크게 상회하는지 여부가 향후 AI 주가 흐름과 투자 방향성을 결정지을 것"이라고 전망했다.

다만 엔비디아 실적보다는 반도체 업종의 견고한 펀더멘털(기초체력)에 집중해야 한다는 의견도 있다. 김록호 하나증권 연구원은 "수출 데이터에서도 확인되고 있는 것처럼 1·4분기 메모리 가격이 당초 예상치를 웃돌 가능성이 높다"며 "엔비디아의 실적 발표와 무관하게 메모리 본연의 업황 및 가격, 펀더멘털에 집중한 투자 전략이 유효하다"고 조언했다.

jisseo@fnnews.com 서민지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지