[기초연금의 이상한 계산법, 소득인정액]

수입 없어도, 공시가 13억 집 있으면 사실상 탈락

4000만원 넘는 차도 소득 인정... 자격 날릴 수도

수입 없어도, 공시가 13억 집 있으면 사실상 탈락

4000만원 넘는 차도 소득 인정... 자격 날릴 수도

![“월 470만원 버는 부부도 56만원씩 따박따박 받는데"...기초연금 한푼 못받는건 억울해요 [은퇴자 X의 설계]](https://image.fnnews.com/resource/media/image/2025/09/11/202509111507257955_l.jpg)

[파이낸셜뉴스] '기초연금 감액을 피하려고 위장이혼을 하는 경우까지 있다.'

지난 3월 16일 이재명 대통령이 SNS에 직접 올린 말이다. 나라에서 주는 노후 지원금을 제대로 받으려면 서류상으로라도 부부 관계를 끊어야 한다는, 제도가 만들어낸 기묘한 역설이다. 65세 이상 노인 인구가 1000만명을 넘어선 현 상황에서 대통령이 이 문제를 정면으로 꺼내들면서 기초연금은 뜨거운 정책 이슈가 됐다.

이런 일이 생긴 것은 부부가 '검은 머리 파 뿌리 될때까지' 함께 늙으면, 즉 '해로(偕老)'하면 손해인 구조 때문이다. 현행 기초연금에는 부부가 함께 받으면 각자에게서 20%씩 깎는 조항이 있다. 이 때문에 혼자 받으면 단독 가구 기준으로 최대 34만9700원을 받을 수 있지만 부부가 동시에 받게 되면 1인당 27만9760원, 합쳐서 55만9520원만 받게 된다.

기초연금, 생각보다 훨씬 많이 받는다

'우리 부모님은 아파트도 있고 국민연금도 받는데, 설마 기초연금까지 되겠어?'

자녀들의 이런 질문은 맞을 수도 있고 틀릴 수도 있다. 2026년의 기준선은 생각보다 훨씬 너그럽다.

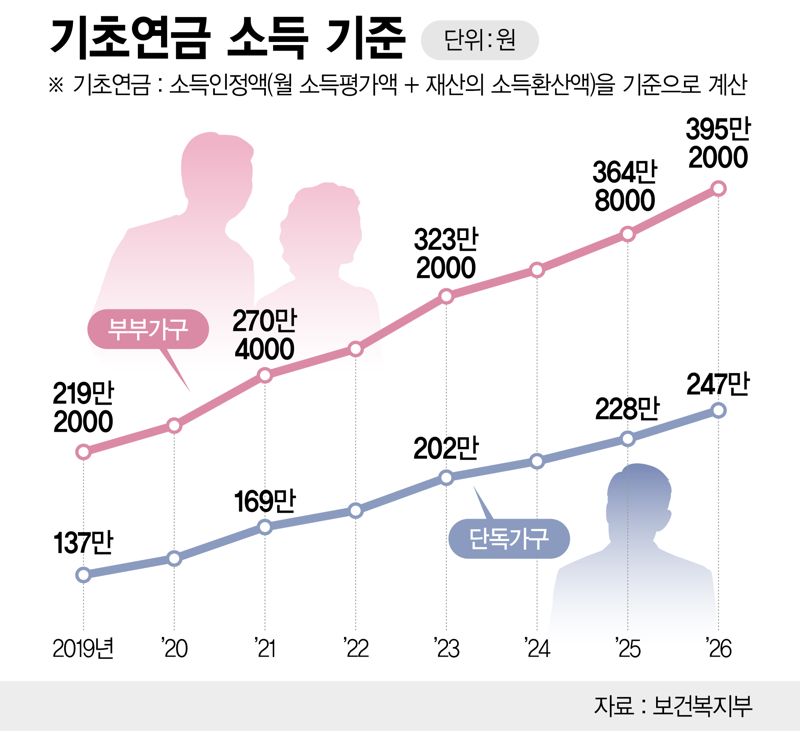

기초연금은 만 65세 이상 노인 가운데 소득 하위 70%에게 지급한다. 기준이 되는 것은 '소득인정액', 즉 실제 소득과 재산을 일정 공식으로 합산한 값이다.

소득인정액이 기준 이하면 수급 자격이 생긴다. 2026년 소득인정액을 기준으로 단독가구는 월 247만원 이하, 부부가구는 월 395만2000원 이하면 기초연금을 받을 수 있다.

이 기준은 해마다 올라왔다. 2019년 단독 기준 137만원에서 시작해 7년 만에 247만원으로 80% 가까이 뛰었다. 부부 기준으로는 219만2000원에서 395만2000원으로 늘었다. 부부 기준은 단독의 약 1.6배로 설정된다.

얼마를 벌어도 받을 수 있나 — 소득인정액의 구조

기준선이 높아진 것은 물가 상승과 노인 소득 증가를 반영한 정책적 판단이다.

기초연금은 단순 소득이 아니라 소득인정액(월 소득평가액 + 재산의 소득환산액)을 기준으로 계산된다. 일을 계속 하라는 동기를 부여하기 위해 실제 소득보다 낮게 계산된다.

△일하면 깎아주는 소득

소득 부분에서 가장 눈에 띄는 건 근로소득 공제다. 일해서 번 돈은 먼저 116만원을 빼주고 남은 금액에서 30%를 또 공제한다.

한달에 200만원을 번다면 '(200만원 - 116만원) × 0.7 = 58만8000원'만 소득으로 잡힌다는 뜻이다. 근로 활동을 장려하자는 취지에서 공제폭을 크게 제공한다.

그러나 공제 폭이 커서 역설적인 결과가 나오기도 한다.

근로소득만 있고 재산이 없다면 이론상 월 400만원 이상을 벌어도 소득인정액이 기준선 아래로 떨어지게 되는 것이다.

사업소득, 재산에서 나오는 임대·이자 수익, 국민연금 같은 공적이전소득도 소득평가액에 포함된다.

△냉정하게 계산되는 재산

재산 부분은 일반 재산, 금융 재산, 부채 등을 종합해 계산된다.

계산식은 [{(일반재산 − 기본재산 공제액) + (금융재산 − 2000만원) − 부채} × 연 4%] ÷ 12다. 집값(공시가격 기준)이나 토지는 일반재산으로 들어가는데 지역별로 먼저 공제된다.

지역 기본재산 공제액

대도시(특·광역시 등) 1억3500만원

중소도시 8500만원

농어촌 7250만원

실례로 서울에 공시가격 4억짜리 아파트 한 채가 있다면 1억3500만원을 빼고 남은 2억6500만원에 연 4%÷12를 곱해 월 약 88만원이 소득으로 환산된다. 여기서 부채가 있으면 차감된다.

대도시(특·광역시 등) 1억3500만원

중소도시 8500만원

농어촌 7250만원

금융재산(예금·적금·주식·보험 등)은 2000만원을 공제한 뒤 같은 방식으로 더해진다. 4000만원을 초과하는 자동차는 차량 전체 가액이 재산으로 잡히니 주의해야 한다(단, 10년 이상 된 차, 생업용, 장애인 차량은 제외).

한 가지 주의할 점이 있다. 본인이나 배우자가 공무원연금·군인연금·사학연금·별정우체국연금을 받는다면 기초연금을 받을 수 없다.

노인 10명 중 4명은 빈곤 — 그래도 제도는 너무 넓다?

기초연금이 필요한 사람들의 현실은 녹록지 않다.

국가데이터처의 2025년 고령자 통계를 보면, 66세 이상의 상대적 빈곤율은 39.8%로 경제협력개발기구(OECD) 최고 수준이다.

수치상 일하는 노인은 많다. 그러나 단순노무직(34.6%)과 농림어업(23.3%)에 몰려 있고, 연금을 받는 비율은 90.9%지만 평균 수령액은 월 69만5000원에 그친다.

문제는 이 제도가 넓어지면서 정작 돈이 필요한 빈곤층과 그렇지 않은 중산층이 거의 같은 금액을 받는다는 점이다. 올해 기초연금 예산은 국비·지방비 합산 27조4000억원으로, 단일 복지사업으로는 최대 규모다.

세 가구 이야기 — 누가 받고 누가 못 받을까

실제 계산을 보면 쉽게 이해할 수 있다. 세 가지 사례를 보자.

▶ 서울 사는 맞벌이 66세 김씨 부부

부부 합산 실수입 470만원, 그래도 기초연금 받는다

남편은 아파트 경비원으로 월 200만원을 받고 국민연금도 90만원 나온다. 아내도 마트 캐셔로 월 150만원을 번다. 거기에 아내 국민연금 30만원까지. 두 사람 실수입 합산은 월 470만원.

서울 아파트 공시가격은 6억원, 예금도 8000만원이 있다.

얼핏 보면 기초연금과는 거리가 먼 것 같다. 그러나 계산해보면 받을 수 있다.

근로소득은 먼저 1인당 116만원을 빼고 남은 금액의 70%만 잡는다. 남편 경비 수입 200만원은 58만8000원으로, 아내 150만원은 23만8000원으로 계산된다. 국민연금 120만원을 더해도 소득평가액은 202만6000원이다.

재산도 공제 후 연 4%를 월로 나누는 방식이다. 아파트(6억)에서 서울 기본공제 1억3500만원을 뺀 4억6500만원은 월 155만원, 예금은 2000만원 공제 후 6000만원을 기준으로 계산하면 월 20만원이 된다. 재산환산액 합계는 175만원이다.

둘을 더하면: 소득인정액 377만6000원. 부부 기준 395만2000원에 17만6000원 여유가 있다. 두 사람 다 기초연금을 받는다.

부부 합산 실수입 470만원, 그래도 기초연금 받는다

남편은 아파트 경비원으로 월 200만원을 받고 국민연금도 90만원 나온다. 아내도 마트 캐셔로 월 150만원을 번다. 거기에 아내 국민연금 30만원까지. 두 사람 실수입 합산은 월 470만원.

서울 아파트 공시가격은 6억원, 예금도 8000만원이 있다.

얼핏 보면 기초연금과는 거리가 먼 것 같다. 그러나 계산해보면 받을 수 있다.

근로소득은 먼저 1인당 116만원을 빼고 남은 금액의 70%만 잡는다. 남편 경비 수입 200만원은 58만8000원으로, 아내 150만원은 23만8000원으로 계산된다. 국민연금 120만원을 더해도 소득평가액은 202만6000원이다.

재산도 공제 후 연 4%를 월로 나누는 방식이다. 아파트(6억)에서 서울 기본공제 1억3500만원을 뺀 4억6500만원은 월 155만원, 예금은 2000만원 공제 후 6000만원을 기준으로 계산하면 월 20만원이 된다. 재산환산액 합계는 175만원이다.

둘을 더하면: 소득인정액 377만6000원. 부부 기준 395만2000원에 17만6000원 여유가 있다. 두 사람 다 기초연금을 받는다.

▶'모두 은퇴' 서울 70대 이씨 부부

부부 수입 제로, 그런데 기초연금 못 받는다

같은 서울에 사는 70세 이씨 부부. 두 사람 모두 완전히 은퇴해 소득이 한 푼도 없다. 다만 30년 전 산 아파트가 재건축을 거치며 공시가격 13억원이 됐고, 예금도 5000만원 있다.

소득평가액은 0원. 문제는 재산이다.

아파트 13억에서 서울 공제 1억3500만원을 빼면 11억6500만원. 여기에 연 4%÷12를 적용하면 월 388만3000원. 예금 5000만원에서 2000만원을 빼면 3000만원, 여기에도 연 4%÷12를 적용하면 월 10만원이 나온다.

소득은 0원이지만 소득인정액은 398만3000원. 기준 395만2000원을 3만1000원 초과한다. 결국 이 부부는 매달 버는 돈이 없음에도 기초연금을 받지 못한다.

부부 수입 제로, 그런데 기초연금 못 받는다

같은 서울에 사는 70세 이씨 부부. 두 사람 모두 완전히 은퇴해 소득이 한 푼도 없다. 다만 30년 전 산 아파트가 재건축을 거치며 공시가격 13억원이 됐고, 예금도 5000만원 있다.

소득평가액은 0원. 문제는 재산이다.

아파트 13억에서 서울 공제 1억3500만원을 빼면 11억6500만원. 여기에 연 4%÷12를 적용하면 월 388만3000원. 예금 5000만원에서 2000만원을 빼면 3000만원, 여기에도 연 4%÷12를 적용하면 월 10만원이 나온다.

소득은 0원이지만 소득인정액은 398만3000원. 기준 395만2000원을 3만1000원 초과한다. 결국 이 부부는 매달 버는 돈이 없음에도 기초연금을 받지 못한다.

▶소득도 자산도 '보통'인 68세 박씨 부부

외제차 한 대가 수급 자격을 날린다

남편은 아파트 관리소에서 일하며 월급 145만원을 받고, 국민연금도 130만원이 나온다. 아내는 소득이 없다. 집은 서울 아파트 공시가 8억5500만원, 예금 3000만원. 여기까지는 사례 B보다 재산이 적다.

소득평가액: 남편 근로소득 (145만-116만)×0.7 = 20만3000원 + 국민연금 130만원 = 150만3000원

재산환산액: 아파트 240만원 + 예금 3만3000원 = 243만3000원

소득인정액: 393만6000원 → 기준 395만2000원까지 1만6000원 여유

자격이 된다. 그런데 이 부부에게는 자녀가 선물한 외제차(시세 5400만원)가 있다. 4000만 원을 넘는 차량은 차령이 10년 미만이고 생업용이 아니면 재산에 산정된다. 5400만원 × 연 4% ÷ 12 = 월 18만원 추가.

소득인정액이 393만6000원에서 411만6000원으로 뛴다. 기준을 16만4000원 초과한다.

차 한 대가 기준선 1만6000원 여유를 16만4000원 초과로 바꿔버린다.

'자녀가 비싼 차를 사면 부모 기초연금이 끊긴다'는 이야기가 여기서 나온다. 차가 '공동명의'이거나 '실질적 증여'로 판단될 때는 산정 대상이 될 수 있다.

세 사례가 보여주는 역설이 기초연금 논란의 핵심이다. 실수입 470만원짜리 부부는 받고, 수입 제로 부부는 못 받고, 차 한 대에 자격이 갈린다. 정부가 소득인정액 산정 방식 개편을 함께 검토하기 시작한 이유다.

외제차 한 대가 수급 자격을 날린다

남편은 아파트 관리소에서 일하며 월급 145만원을 받고, 국민연금도 130만원이 나온다. 아내는 소득이 없다. 집은 서울 아파트 공시가 8억5500만원, 예금 3000만원. 여기까지는 사례 B보다 재산이 적다.

소득평가액: 남편 근로소득 (145만-116만)×0.7 = 20만3000원 + 국민연금 130만원 = 150만3000원

재산환산액: 아파트 240만원 + 예금 3만3000원 = 243만3000원

소득인정액: 393만6000원 → 기준 395만2000원까지 1만6000원 여유

자격이 된다. 그런데 이 부부에게는 자녀가 선물한 외제차(시세 5400만원)가 있다. 4000만 원을 넘는 차량은 차령이 10년 미만이고 생업용이 아니면 재산에 산정된다. 5400만원 × 연 4% ÷ 12 = 월 18만원 추가.

소득인정액이 393만6000원에서 411만6000원으로 뛴다. 기준을 16만4000원 초과한다.

차 한 대가 기준선 1만6000원 여유를 16만4000원 초과로 바꿔버린다.

'자녀가 비싼 차를 사면 부모 기초연금이 끊긴다'는 이야기가 여기서 나온다. 차가 '공동명의'이거나 '실질적 증여'로 판단될 때는 산정 대상이 될 수 있다.

이 제도가 바뀌면 뭐가 달라지나

정부와 정치권은 '평균의 함정'을 해결하기 위해 보완책을 마련하고 있다.

복지부는 국회에 제출한 계획안에서 소득 하위 40%에 해당하는 노인 부부를 대상으로 현재 20%인 감액률을 2027년까지 15%, 2030년에는 10%까지 단계적으로 줄여나갈 계획을 공개한 바 있다.

또 국회 보건복지위원회에서는 부부 감액 제도를 3년에 걸쳐 단계적으로 완전히 폐지하는 법안이 발의돼 논의 중이다.

부부 감액이 줄거나 없어지면 당장 수급자 부부의 손에 들어오는 돈이 달라진다.

감액률이 20%에서 10%로 줄면 1인당 약 34만9700원의 90%, 즉 31만4730원으로 늘어나고 부부 합산으론 62만9460원이 된다. 완전 폐지되면 부부 각자 34만9700원씩, 합산 69만9400원이다.

하지만 이 대통령이 동시에 꺼낸 '하후상박' 개념은 다른 변수를 추가한다. 지금은 소득 하위 70%라면 재산 규모와 무관하게 거의 같은 금액을 받는데, 앞으로 증액분을 더 가난한 노인에게 집중한다면 같은 수급자 안에서도 받는 금액이 달라질 수 있다. 기초연금의 '보편 급여' 성격이 바뀌는 셈이다.

기초연금보다 더 좋은 것은 미리 준비하는 것

그러나 가장 좋은 것은 미리 미리 노후를 대비하는 것이다. 기초연금은 계속 확대되고 있다. 기준은 올라가고 대상도 넓어지고 있다. 부부 감액까지 줄어들면 수급액은 더 늘어날 가능성이 크다.

하지만 구조는 분명하다. 기초연금은 최소한의 생활을 보장하는 ‘바닥’이다. 실제 노후 생활 수준은 국민연금과 개인이 준비한 자산이 결정한다.

국민연금 평균 수령액은 약 60만원 수준이다. 다만 100만원 이상 수급자가 100만명을 넘었고, 200만원 이상 받는 경우도 9만1000명을 넘어섰다. 가입 기간과 납입 규모에 따라 격차가 커지고 있다는 의미다.

기초연금은 누구에게나 열려 있지만, 노후의 차이는 결국 미리 쌓아둔 연금에서 벌어진다.

'은퇴=퇴장'이라는 낡은 공식이 무너지고 있습니다.

평균수명 83세 시대, X세대가 본격적인 은퇴를 맞이하면서 기존의 은퇴 개념 자체가 재정의되고 있습니다. 그들의 '인생 2막' 이야기를 담은 [은퇴자 X의 설계]가 매주 토요일 아침 독자 여러분을 찾아갑니다. 기자페이지를 구독하면 편하게 받아보실 수 있습니다.

kkskim@fnnews.com 김기석 서영준 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지