집주인 '무이자 대출' 멈춘 3040… 통계가 증명한 전세의 쇠퇴와 배당 투자의 기회비용

월세 비중 63%의 경고… "집주인 3억 무이자 대출 끝"

"전세는 사다리 아닌 매몰비용"… 3040의 자본주의 각성

월세 비중 63%의 경고… "집주인 3억 무이자 대출 끝"

"전세는 사다리 아닌 매몰비용"… 3040의 자본주의 각성

"집주인한테 3억 원을 무이자로 빌려주고 깔고 앉아 있는 게 정상적인 자본주의야? 차라리 전세 빼서 보증금 낮은 반전세나 월세로 돌리고, 그 3억 원을 통째로 미국 '슈드(SCHD)'에 박아두자. 거기서 나오는 배당금으로 매달 월세 내고도 우리 노후 자금이 복리로 불어난다니까."

봄 이사철을 앞둔 3040 부부의 거실에서 심심치 않게 벌어지는 논쟁이다. 대한민국 중산층의 영원한 주거 사다리였던 '전세'의 위상이 흔들리고 있다.

과거라면 무조건 대출을 받아서라도 전세금을 올려주며 버티는 것이 미덕이었지만, 이제 영리해진 젊은 세대들은 전세 보증금이라는 거대한 목돈의 '기회비용'을 계산기 위로 끌어올렸다.

이들의 가계부에는 전세금 대출 이자 영수증 대신, 자본을 글로벌 증시에서 직접 굴려 주거비를 방어하겠다는 서늘한 자본주의적 각성이 자리 잡고 있다.

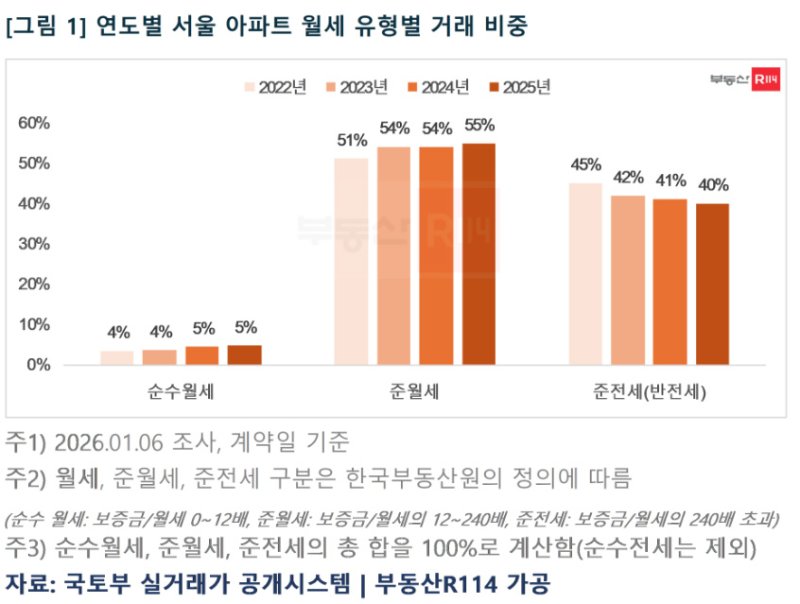

이러한 자산 이동의 조짐은 부동산 현장의 숫자가 명확히 증명한다.

2022년 처음으로 50%를 돌파하며 전세를 추월했던 월세 비중이, 불과 3년 만에 시장 거래 10건 중 6건 이상을 차지할 만큼 압도적인 대세로 자리 잡은 것이다.

표면적인 이유는 전세 사기에 대한 공포와 고금리 탓이지만, 그 이면에는 3040 세대의 근본적인 인식 변화가 깔려 있다. 수억 원의 전세금은 집주인에게 사실상 이자 한 푼 받지 않고 제공하는 '무이자 대출'과 다름없다. 과거 아파트값이 자고 일어나면 오르던 고성장기에는 집주인과 세입자의 이해관계가 맞아떨어졌지만, 자산 가치 상승이 둔화된 현재 이 거대한 유동성을 묶어두는 것은 치명적인 자본의 낭비라는 것이 이들의 판단이다.

그렇다면 전세금 3억 원을 빼서 미국 배당주 시장에 투입했을 때의 계산서는 어떻게 될까.

서학개미들이 노후 대비용으로 가장 선호하는 대표적인 배당성장 ETF인 '슈왑 US 배당 에퀴티(SCHD·슈드)'를 기준으로 삼아보자.

통상적으로 SCHD의 연평균 배당률은 3.5% 안팎을 형성하며, 무엇보다 매년 배당금 자체가 늘어나는 '배당 성장'이 핵심이다.3억 원을 투자할 경우 연간 약 1050만 원, 즉 매달 80~90만 원 수준의 배당금이 현금으로 꽂힌다.

이 배당금으로 매달 나가는 월세를 충당하고, SCHD 자체의 장기적인 주가 상승분은 고스란히 부부의 은퇴 시드머니로 적립되는 구조다. 물가 상승으로 월세가 오르더라도, 주가와 배당금이 함께 상승하는 우량 ETF가 인플레이션을 방어해 주는 완벽한 수단이 되는 셈이다.

전문가들은 이러한 전세 이탈 현상을 맹목적인 부동산 쏠림에서 벗어난 세대의 '금융 자본주의 진화'로 해석한다.

익명을 요구한 서울 소재 대학의 교수는 "과거의 3040에게 전세는 내 집 마련을 위해 거쳐야 하는 신성한 징검다리였지만, 저성장 국면에 접어들면서 거액의 자본을 실물 자산에 묶어두는 한국 특유의 전세 제도는 자본 효율성 면에서 심각한 한계를 드러냈다"고 진단했다.

이어 그는 "젊은 세대가 주거(월세)와 투자(미국 주식)를 철저히 분리하여, 글로벌 자본 시장의 유동성에 올라타 스스로 현금 흐름을 창출하려는 시도는 경제 구조 변화에 따른 필연적이고도 합리적인 생존 전략"이라고 덧붙였다.

수십 년간 대한민국을 지탱해 온 전세 제도는 이제 기로에 섰다. 누군가는 여전히 다달이 나가는 월세를 '버리는 돈'이라며 두려워하고, 누군가는 묶여 있는 수억 원의 전세금을 '버려진 기회'라며 안타까워한다.

어느 쪽이 훗날 더 여유로운 은퇴 시계를 맞이할지는 시장의 변동성이 답해줄 것이다. 어느것이 옳고 그르다는 기준은 없다.

하지만 분명한 것은, 월급쟁이 부부의 거실에서 집주인의 계좌가 아닌 미국 증시의 배당률을 논하는 시대가 이미 우리 앞에 도착했다는 사실이다.

jsi@fnnews.com 전상일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지