관련종목▶

이달에만 뉴욕·런던·홍콩서 NDR

"수주 환경 창사 이래 최고, 구조적 변화"

[파이낸셜뉴스] 삼성E&A가 글로벌 기관투자자를 겨냥한 기업설명회(NDR)에 나선다. 외국인 지분율이 40%를 넘는 만큼 해외 '큰 손'과의 접점을 넓혀 밸류업(기업가치 제고)의 마중물로 삼겠다는 전략이다.

삼성E&A, 투자자들과의 소통 강화

17일 업계에 따르면 삼성E&A는 올해 1·4분기 뉴욕·런던·홍콩·싱가포르에서 해외 NDR을 연이어 진행한 데 이어, 이달 중 홍콩과 런던에서 추가 NDR을 실시한다. 하반기에도 미국·유럽·홍콩·싱가포르 등 주요 금융허브를 순회하는 NDR 일정을 준비 중이다. 국내에서도 분기별 실적간담회와 별도로 올해 1월과 4월 주요 기관투자자 대상 NDR을 실시하는 등 국내외 투자자 소통을 강화하고 있다.투자자들의 반응은 뜨겁다. NDR에 참석한 투자자들은 △중동 분쟁에 따른 공급망 재편 가속화 △인공지능(AI) 확산에 따른 전력 수요 급증 △고유가 환경에서 산유국 재정 여력 확대에 따른 투자 결정 가속화 △관계사 설비투자(CAPEX) 증가 △중동 재건 수요 등 복합적 호재에 주목하며 수주 기대감을 높이고 있다.

한 투자자는 "에너지 다각화·다변화 시대에 삼성E&A가 추진해 온 비즈니스 포트폴리오 확대 전략의 성과가 가속화할 것"이라고 평가했다. 매 분기 안정적 실적을 시현하며 우수한 프로젝트 수행 역량을 증명하고 있다는 점도 긍정적 반응을 이끌어냈다.

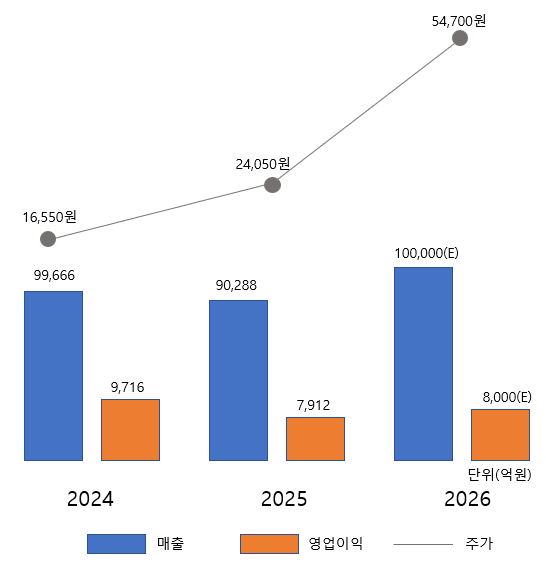

삼성E&A는 지난달 잠정실적 공시를 통해 1·4분기 연결 기준 매출 2조2674억원(전년 동기 대비 8.1% 증가), 영업이익 1882억원(19.6% 증가), 순이익 1633억원을 기록했다고 밝힌 바 있다. 영업이익률은 8.3%로 견조한 수익성을 유지했다. 수주잔고는 20조6000억원으로, 연간 매출 기준 약 2.3년치 일감을 확보한 상태다.

수주 모멘텀은 더욱 가파르다. 삼성E&A는 1분기에만 4조6000억원의 신규수주를 달성하며 연간 목표 12조원의 약 40%를 조기 확보했다. KB증권은 연간 최소 15조5000억원 달성이 가능할 것으로 전망했는데, 이는 역대 최대치였던 2024년(14조4000억원)과 2012년(13조1000억원)을 모두 넘어서는 수준이다.

상반기 사우디 수처리 프로젝트(5억달러), 하반기 카타르 요소비료(Urea·25억달러)·멕시코 멕시놀(Mexinol) 메탄올(20억달러·수의계약)·사우디 San6 암모니아(35억달러) 등 대형 프로젝트 결과가 순차적으로 대기하고 있다. 내년에는 인도네시아 인펙스 아바디(INPEX Abadi) LNG(33억달러), 미국 DG퓨얼스 지속가능항공유(SAF) 등 기본설계(FEED) 수행 프로젝트의 EPC 본사업 전환도 기대된다.

장문준 KB증권 연구원은 "환경, 본질, 실적이 처음으로 동시에 맞물리는 시점"이라며 "AI와 에너지 안보의 동시 강화 추세에 따라 글로벌 플랜트 시장의 핵심 변수로 '공기(工期)', 즉 시간이 떠오르고 있고, 삼성E&A는 정해진 기간 내 대형 프로젝트를 실제로 인도할 수 있는 실행 주체(Physical Enabler)로서 경쟁력이 부각되기 좋은 환경"이라고 분석했다.

삼성E&A 특유의 'DEEP 모듈러' 공법은 일반 모듈러가 철골·배관(PAR) 수준에 머무르는 것과 달리, 고난이도 사전조립장치(PAU) 수준까지 모듈을 적용해 현장 투입 인력을 대폭 줄이고 공기를 획기적으로 단축하는 구조다. 설계 강화에서 모듈러 극대화, 공기 단축, 반복 수주로 이어지는 선순환이 이미 작동하고 있다는 평가다.

화공·첨단산업·뉴에너지로 비상

사업 포트폴리오 변화도 주목할 대목이다. 삼성E&A는 지난해 메탄올·저탄소 암모니아·SAF·LNG·친환경 플라스틱 플랜트 등 미래 에너지 신사업 분야에서 두드러진 수주 성과를 거둔 데 이어, 올해 초 기존 '화공·비화공' 2원 체제를 '화공·첨단산업·뉴에너지(New Energy)' 3원 체제로 개편했다. 2023년 비전과 중장기 핵심 전략 발표, 이듬해 사명 변경에 이은 세 번째 변혁이다.

특히 뉴에너지 부문은 KB증권 추정 기준 매출이 2025년 1조3460억원에서 2026년 1조9600억원, 2027년 2조5450억원으로 빠르게 성장할 전망이다. LNG 분야에서는 AI발(發) 전력 수요에 빠르고 안정적으로 대응할 수 있는 에너지원으로서 액화 시장 진출을 추진하고, 청정에너지 분야에서는 그린수소·청정연료·탄소 포집 핵심 영역의 토탈 솔루션 제공을 목표로 기술 투자와 글로벌 기업 간 전략적 협업을 이어가고 있다.

물사업 분야에서도 단순 상하수 처리를 넘어 재이용·담수 등 산업용수 시장으로 영역을 넓히는 플랫폼 역량 개발에 집중하고 있다. 쿠웨이트·카타르·바레인 등 과거 수행 프로젝트를 중심으로 중동 재건 발주처와의 협의도 진행 중이다.

중장기 실적 전망도 우상향 곡선을 그린다. KB증권에 따르면 삼성E&A 매출은 2025년 9조290억원에서 2026년 10조150억원, 2027년 11조2660억원, 2028년 12조5330억원으로 확대되고, 영업이익은 2025년 7920억원에서 2026년 8660억원, 2027년 1조120억원으로 3년간의 정체를 깨고 1조원 돌파가 가시권에 들어온다. 2026~2028년 신규수주는 연간 16조원 전후가 이어지며, 수주잔고는 30조원대로 올라설 것으로 기대된다.

주주환원 정책도 한층 강화되고 있다. 삼성E&A는 지난해 초 발표한 3개년 주주환원율 15~20% 기조 아래, 2025년 영업이익 가이던스 초과달성에 따른 추가 가용재원 발생을 반영해 보통주 1주당 현금배당을 전년 660원 대비 약 20% 늘어난 790원으로 책정했다.

배당금 총액은 약 1548억원, 배당성향은 약 25%로 2023년 0%에서 2024년 17.1%, 2025년 25.1%까지 빠르게 높아지고 있다. KB증권은 주당배당금이 2026년 900원, 2027년 1060원, 2028년 1230원으로 지속 증가할 것으로 내다봤다.

장 연구원은 "과거 삼성E&A가 경쟁에서 이기는 기업이었다면, 이제는 스스로 경쟁 강도 자체를 낮출 수 있는 위치로 올라선 셈"이라며 "일회성이 아닌 시장 환경 자체의 구조적 변화에 주목해야 한다"고 말했다. ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지