관련종목▶

[파이낸셜뉴스] HD현대중공업이 '데이터센터(DC) 전력' 시장을 겨냥한 엔진 수주 레퍼런스를 발판으로 신규 수주를 빠르게 늘려갈 수 있다는 기대가 커지고 있다. AI(인공지능) 확산으로 전력 수요가 구조적으로 증가하는 가운데, 전력망 병목이 해소되기 전까지는 데이터센터가 자체 발전·분산전원(온사이트 파워)으로 눈을 돌릴 수밖에 없다는 판단에서다.

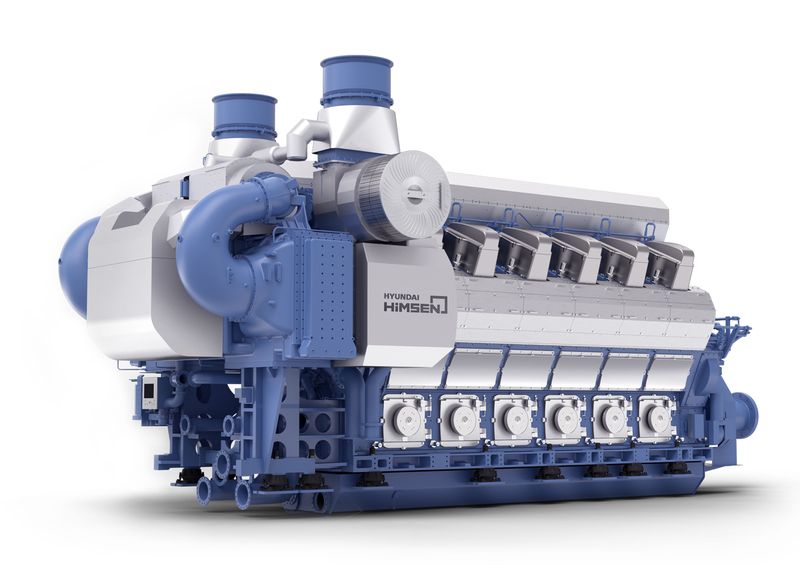

21일 이서연 상상인증권 연구원은 HD현대중공업에 대해 "4행정 중속엔진 고유 라이선스(HiMSEN)와 데이터센터향 엔진 수주 레퍼런스 기반으로 신규 수주 확대가 기대된다"고 밝혔다.

핵심은 'DC향 엔진'이 단발성 이슈가 아니라는 점이다. 이 연구원은 데이터센터향 엔진을 "AI 및 전력 수요 확대에 따라 향후 대규모 수주 개화가 기대되는 시장"으로 규정했다.

그는 미국 시장에서의 첫 레퍼런스 확보 이후 '추가 인콰이어리(문의)'가 이어지고 있다는 점에도 주목했다. 상상인증권에 따르면 HD현대중공업은 지난 4월 22일 미국 데이터센터향 엔진 첫 수주를 시작으로 후속 문의가 지속되고 있으며, 이를 감안해 추가 수주를 위한 생산능력(CAPA) 증설도 고려 중인 것으로 전해졌다.

이 같은 관측은 최근 업계에서 부각되는 흐름과도 맞닿아 있다. 데이터센터는 24시간 무중단 운전이 필수여서, 전력 품질과 공급 안정성이 사업의 '생명줄'로 꼽힌다. 송전망 증설 속도가 수요를 따라가지 못하는 구간에서는 데이터센터가 전력망에 전적으로 기대기보다, 가스발전·엔진발전 등 분산전원을 조합해 전력을 '확보'하려는 움직임이 강해진다. 앞서 HD현대중공업이 미국 에너지 인프라 개발업체 AEG와 데이터센터 전력용 발전설비 공급 계약(총 684MW, 6271억원 규모)으로 미국 시장 첫 진출에 성공한 사례는 이런 변화를 상징적으로 보여준다.

그는 실적 측면에서도 HD현대중공업 전 사업부의 마진 개선이 이어질 것으로 내다봤다. HD현대중공업의 2026년 연결 기준 매출액은 24조6787억원(전년 대비 40% 증가), 영업이익은 3조9055억원(92% 증가), 영업이익률은 15.8%를 전망했다. 상선 부문은 고선가·대형선 중심의 믹스 개선 효과가 연중 이어지고, 해양 부문은 트라이온(Trion) FPU와 루야(Ruya) 등 프로젝트의 공정 인식이 확대되는 국면이라는 분석이다. 엔진 부문은 이중연료(D/F) 엔진 비중 확대와 최근 수주 물량의 인도(매출) 구간 진입이 수익성에 힘을 보탤 것으로 봤다.

이 연구원은 "향후 풍부한 DC향 수요 속 엔진 사업부에서 생산 여력 확충이 이루어질 경우 추가적인 실적 전망치 및 주가 상승 요인으로 작용할 수 있다"고 말했다.

업계에서는 K-조선이 선박 건조를 넘어 데이터센터 산업의 전력·운영 인프라로 사업 지평을 넓히는 흐름이 뚜렷해지고 있다는 평가가 나온다. 해상 데이터센터(부유식 데이터센터) 같은 '플랫폼' 구상과 더불어, 엔진·발전설비 및 유지·보수까지 묶는 '전력 패키지'가 현실적인 우회 진입로로 부상하고 있어서다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지