유동성 확보를 위해 자구계획을 추진 중인 한진그룹과 현대그룹을 바라보는 국내 신용평가업계의 시선이 곱지 않다.

주력업종인 해운업황 부진이 여전하면서 그룹마다 실질적인 차입금 감축이 원활히 이뤄지기 어려워 보이기 때문이다.

웅진과 STX·동양그룹 사태 등을 거치면서 유동성 위기 가능성이 높아진 해당 그룹들의 자구계획 실행 여부에 대한 평가마저 까다로워지고 있다.

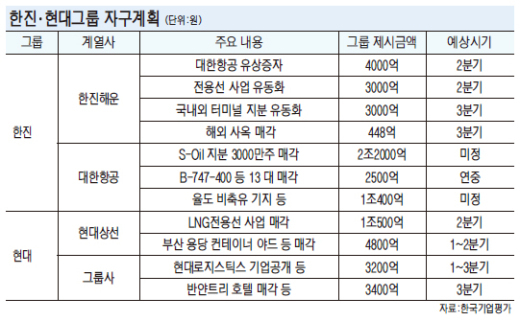

22일 신용평가업계에 따르면 한진그룹 주력계열사인 한진해운의 연내 차입 만기 규모는 3조4706억원으로 총 차입금의 42.4%였다.

현대그룹 주력계열사 현대상선의 연내 차입금 만기 규모는 1조7268억원으로 전체 대비 30.24%다. 내년 차입금도 1조4583억원으로 25.54% 비중을 차지한다.

이같이 주력 계열사들의 차입금 부담으로 인해 신평사들은 해당 그룹이 내놓은 자구계획이 쉽게 추진되기 어려울 것으로 내다봤다.

한국기업평가는 한진·현대그룹의 자구계획에 대해 "아직까지는 실질적인 차입금 감축을 통한 재무구조 개선이 이뤄지지 않은 것으로 판단된다"고 평가했다. 최근까지 이어진 해운업종에 대한 기피현상으로 자금시장 접근성이 현저히 저하돼 자구계획의 성과가 유동성 위험과 직결되고 있다는 분석이다.

NICE신용평가는 한진해운의 장기신용등급을 BBB+(부정적)에서 BBB(부정적)로 하향 조정했고 단기 신용등급 또한 A3+에서 A3로 내렸다.

현대상선 등 현대그룹 주요 계열사에 대해서도 한 단계씩 등급을 하향했다.

이로써 현대상선 장기 신용등급은 BBB에서 BBB-로, 현대엘리베이터와 현대로지스틱스는 BBB+에서 BBB로 강등됐다.

신평사들은 한진그룹과 현대그룹의 자구계획과 관련, 지연 가능성에 무게를 두면서 유동성 위험 가능성을 수시로 진단할 필요가 있다고 지적했다.

한진해운의 전용선사업 유동화는 포스코, 한국전력공사, 글로비스, 한국가스공사 등 다수의 화주와 기존 채권단의 이해관계 상충으로 당초 계획보다 지연될 수 있다는 평가다.

국내외 터미널 지분 매각 또한 늦어도 올해 9월까지는 모두 마무리할 계획이나 최근 경쟁 매물이 출현해 당초 계획보다 매각금액이 축소될 가능성도 배제할 수 없다는 분석이다.

대한항공의 노후 항공기 매각과 율도 비축유기지 등 보유 부동산 매각은 아직 구체적인 실행 방안이 제시되지 못한 상태다.

김봉균 한기평 수석연구원은 "해운시황의 불확실성이 당분간 지속될 것으로 예상되고 최근 한진해운의 현금흐름 변동성 등을 감안할 때 순상환하기에는 어려운 수준"이라며 "상환 스케줄에 대응한 유동성 확보 노력이 필요하다"고 진단했다.

현대그룹 자구안 중에서도 부산 용당 컨테이너 야드 매각건은 필지 분할을 통한 매각으로 현재 176억원 규모의 매각 계약이 완료돼 연내 가시적인 성과가 예상되나 해외 터미널 및 부동산 매각의 경우 현금유입 방식 등에 대한 검토가 추가적으로 필요해 매각 완료까지 많은 시간이 소요될 것이란 전망이다.

hjkim01@fnnews.com 김학재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지