'배당의 계절'을 맞이했지만 배당수익률이 떨어지면서 배당주의 매력도 낮아지고 있다. 금융위기 이후 전반적으로 기업들의 실적이 하락하면서 배당수익률도 줄고 있는 것이다.

또 전통적으로 배당수익률이 높은 유틸리티, 통신서비스업종 시가총액 비중이 급감하고 배당수익률이 낮은 정보기술(IT), 경기소비재산업 비중이 높아지면서 배당감소 현상마저 겪고 있다.

1일 한국거래소와 금융투자업계에 따르면 국내 상장주식 주가 대비 배당금 비율인 배당수익률은 2000년대 초·중반 2%를 상회했지만 최근 1%대로 절반가량 감소했다.

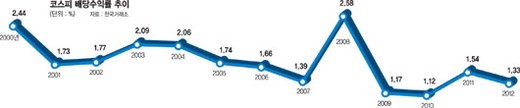

코스피 배당수익률은 2000년 2.44%에서 2008년 2.58%로 최고치를 기록한 후 금융위기를 겪은 2009년 배당수익률은 1.17%로 반토막이 났다. 2011년 1.54%로 반짝 오름세를 기록하다가 2012년 1.33%로 답보상태에 머물러 있다. 우리투자증권은 올해 예상 배당수익률을 1.23%로 전망했다.

자본시장연구원 자료를 보면 코스피 상장사 배당지급 여건은 2000년대 초반 5년(2000~2004년)보다 최근 5년(2008~2012년)간 악화가 심화됐다. 같은 기간 유가증권 상장사 영업이익률은 5.6%에서 4.6%로 줄고 자기자본이익률도 6.3%에서 5.3%로 하락했다. 또 배당수익률이 가장 낮은 IT업종 등의 시총이 커진 것도 전체적인 배당 수준을 떨어뜨린 요인으로 풀이된다.

실제 유틸리티, 통신서비스업종의 시가총액 비중은 2000년대 초반 20~30% 수준에서 최근 5% 내외로 감소했다. 반면 IT, 경기소비재산업 비중은 30~40% 선으로 증가했다. 2012년 통신업종 배당수익률은 5.39%로 전기전자업종(0.37%)보다 14배나 많다.

김준석 자본시장연구원 연구위원은 "업종에 따른 배당 차이는 대부분의 국가에서 공통적인 현상을 보였다"며 "증시에서 고배당 산업 비중이 감소하고 저배당 산업 비중이 증가하고 있다"고 말했다.

이는 국내 시총 1위인 '성장주' 삼성전자의 배당상황을 봐도 알 수 있다. 삼성전자는 최근 애널리스트데이에서 배당수익률 1%를 제시했지만 아직도 배당수준이 낮다고 분석됐다.

이민희 아이엠투자증권 연구원은 "1%의 배당수익률은 삼성전자 주당 약 1만4000원의 배당을 의미하며 올해 예상 잉여현금흐름 20조5000억원의 10%에 불과하다"면서 "글로벌 IT 기업인 인텔의 배당수익률인 3.7%와 비교해도 인색한 수준"이라고 밝혔다.

배당 효과를 내는 자사주 매입도 2000년대 연간 5조원을 넘어섰는데 최근 1조원 안팎에 머물러 있다.

업계 관계자는 "배당은 상장사의 실적과 일정 부분 연관성을 갖는 흐름을 보인다"면서 "올해도 삼성전자 등 일부 대기업 외에는 실적이 좋지 않아 배당도 적을 것"이라고 말했다.

lkbms@fnnews.com 임광복 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지