식대보조비도 증빙서류 없으면 과세

파이낸셜뉴스

2001.11.28 07:06

수정 : 2014.11.07 11:56기사원문

연말정산과 관련해 봉급생활자들이 궁금해하거나 착오를 일으키기 쉬운 문제들을 문답풀이로 알아본다.

―회사에서 받은 식대보조비와 판공비도 과세대상인가.

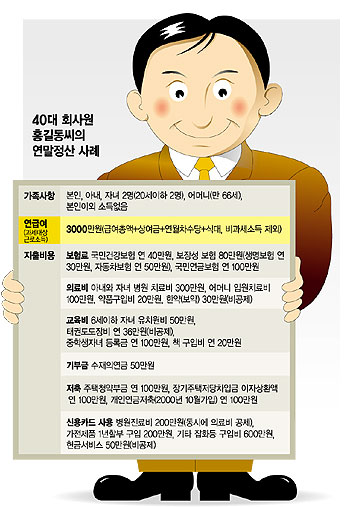

―국외근로소득은 얼마까지 비과세되나.

▲월 150만원까지다.

―경로우대자(65세 이상)와 장애인 의료비로 인해 한도를 초과한 경우는.

▲한도를 초과해 공제받지 못한 의료비 금액과 경로우대자 및 장애인 의료비 금액 가운데 적은 금액을 추가로 공제받을 수 있다.

―의료비 공제가 안되는 경우는.

▲보약구입비,성형수술비,건강진단비,외국 의료기관에 지출한 비용 등은 안된다. 하지만 치열교정의 경우 미관상의 이유가 아니라 잘 씹지못해서 교정을 받았다는 의사의 진단서를 첨부하면 공제가 된다.

―장애인 자녀가 20세를 넘은 경우에도 공제가 가능한가.

▲장애인은 연령에 관계없이 기본공제(부양가족공제)와 추가공제(장애인 공제)를 받을 수 있다.

―주민등록이 따로 돼있는 부모의 경우 기본공제를 받을 수 있나.

▲실제로 부양하고 있으면 기본공제와 추가공제(65세 이상 경로자에 한해)가 된다. 다만 주민등록상에 다른 부양자가 없고 다른 형제가 부양가족공제를 받지 않아야 한다.

―신용카드 사용액 가운데 공제가 안되는 것은.

▲신용카드로 제세공과금,보험료,수업료를 내거나 외국에서 사용한 금액,현금서비스 받은 금액은 이중공제로 보고 제외된다. 예외적으로 병원비는 신용카드로 결제해도 의료비 공제와 신용카드 공제를 모두 받을 수 있다.

―배우자 명의의 신용카드 사용액도 공제가 되나.

▲배우자가 소득이 없는 경우 가능하다. 소득이 없는 자식이나 부모 등 직계존비속(형제·자매 제외)명의의 신용카드 사용액도 합산해서 공제받을 수 있다.

―올해 중도퇴직한 사람이 다른 근무처에 다시 취직했을 경우 연말정산은.

▲종전 근무처에선 근로자가 퇴직한 달에 이미 연말정산을 했다. 하지만 근로소득세는 누진세율이 적용되기 때문에 현 근무처에서 종전 근무처의 소득까지 합산해 연말정산을 하게 된다. 단, 종전 근무처와 현 근무처의 급여를 합한 총급여액을 대상으로 나온 결정세액에서 현 근무지 뿐아니라 전 근무지에서 기납부한 세액을 차감한 금액을 해당 근로자에게 환급 또는 추가징수하게 된다. 근로자는 현 근무지에 전 근무지의 ‘소득자별 근로소득원천징수부’ 사본과 ‘근로소득원천징수영수증’을 제출하면 된다.

/ bidangil@fnnews.com 황복희기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지