합병 금융기관 법인세 추징 얘기 왜 나오나

파이낸셜뉴스

2007.09.06 20:58

수정 : 2014.11.05 02:07기사원문

6일 정부가 하나은행에 대해 1조원대에 달하는 법인세를 추징하는 방안을 검토함에 따라 최근 합병을 성사시킨 다른 금융회사에도 불똥이 튈 전망이다.

국세청은 합병과정에서 적자기업이 적자를 계속 이월시키는 방법을 통해 법인세를 면제받으려고 하는 시도가 있다고 판단하고 있다.

■다른 금융회사는 영향 없나

최근 금융권에서는 인수합병(M&A)이 활발하다. 따라서 세금을 피하기 위해 역합병 방법을 채택, 세금을 줄이려는 시도가 있다는 게 정부의 판단이다.

재경부 관계자는 “세법에서는 법인 간 합병을 할 때 조세회피를 방지하기 위해 피합병법인의 결손금 승계 요건을 엄격하게 적용하는 등 역합병을 제한하고 있다”며 “요건을 충족시키지 못한 상태에서 편법을 사용하면 세법의 규제를 받는다”고 설명했다.

따라서 최근 합병을 성사시킨 금융회사들은 정부의 판단에 촉각을 곤두세우며 적극 해명하고 나섰다.

지난 6월 합병한 ING와 랜드마크자산운용 합병도 역합병 방식으로 이뤄졌다. 사실상 ING그룹이 랜드마크자산운용을 인수했지만 서류상으로는 랜드마크자산운용이 합병 법인이고 ING가 피합병법인으로 돼 있다.

ING그룹은 랜드마크자산운용이 지속적으로 흑자를 내 이월 결손금이 없다고 밝혔다.

신한은행과 조흥은행 통합방식도 마찬가지다.

지난해 4월 통합한 신한은행과 조흥은행은 하나은행의 경우와 마찬가지로 존속법인은 조흥은행이고 상호는 신한은행으로 채택했다. 신한은행 관계자는 “통합당시 두 은행 모두 흑자상태였기 때문에 이월결손금이 없었다”고 해명했다.

그러나 국세청은 하나은행이 관련 세법을 어겼는지를 면밀히 검토한 결과 법위반 혐의가 있다고 판단, 재경부에 질의를 냈다고 밝히고 있는 만큼 기업의 인수합병 과정에서 세금회피나 탈루조사가 광범위하게 펼쳐질 것을 예고하고 있다.

■핵심은 역합병 여부

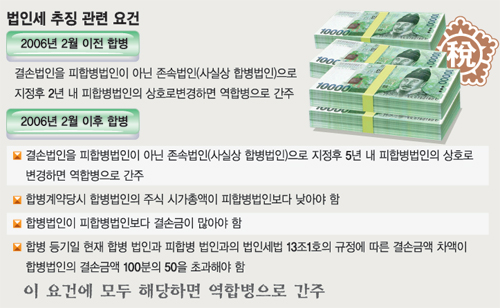

이번 논란의 핵심은 ‘역합병’ 여부다.

현행 세법에 따르면 이월결손금이 많은 피합병기업(합병이 되는 법인)을 존속기업으로 만들어 합병 절차를 진행하는 것을 역합병이라 하고 합병법인이 피합병기업의 이월결손금을 승계해 법인세를 공제받는 것을 금지하고 있다.

지난 2004년 김정태 당시 국민은행장이 2003년 국민카드 합병 당시 결손금을 이월받아 세금을 줄이려다 회계기준 위반 혐의로 금융감독 당국에서 중징계를 받고 수천억원의 추징금을 부과받은 것도 이 때문이다.

하나은행에 대한 정부의 법인세 부과 방침도 이를 토대로 한다. 따라서 이번 쟁점은 하나은행이 서울은행과 합병한 방식이 탈세를 위한 ‘역합병’에 해당하느냐다.

하나은행은 2002년 서울은행과 합병 당시 적자기업이었던 서울은행을 존속기업으로 놔두고 하나은행을 소멸기업으로 처리했다. 상호는 ‘하나은행’을 채택했다. 하나은행은 서울은행의 이월결손금 6조1000억원을 승계한 바 있다.

부실기업을 합병하면서 우량기업은 없애고 부실기업은 살려 두면서 우량기업의 이름만 붙인 방식이다.

이 같은 방식에 대해 국세청은 적자기업이 적자를 계속 이월시켜 법인세를 최대 5년간 면제받을 수 있는 제도를 악용하기 위한 것으로 보고 있다. 따라서 역합병에 해당하는지에 대한 유권해석을 지난달 재정경제부에 요청한 것이다.

국세청은 내부적으로 하나은행이 합병 이후 5000억원의 절세 효과를 본 것으로 보고 최대 1조3000억원(가산세 포함)가량의 법인세 부과가 가능할 것으로 판단, 관련절차에 돌입했다.

재경부는 아직 결론을 내리지 못했으나 유권해석에 따라 세금이 추징될 경우 금액은 사상 최대 규모에 이를 것으로 예상된다. 국세청의 이번 질의는 과세시기와 과세금액을 확정하기 위한 수순 밟기라는 의견이 지배적이다.

■반발하는 하나은행

하나은행은 강력 반발하고 나섰다.

하나은행은 이날 “2002년 역합병 요건 여부에 대해 세무당국에 서면질의 과정을 거쳐서 ‘역합병 요건에 해당되지 않는다’는 유권해석을 서면으로 받은 후 합병을 진행했다”며 적법한 절차에 따라 세금문제가 모두 해결됐다고 주장했다.

당시 재경부 세제실도 “서울은행이 하나은행을 흡수하는 방식으로 합병할 경우, 상호는 서울은행을 사용하는 게 원칙이지만 두 은행이 특수관계에 있지 않기 때문에 하나은행을 유지하더라도 이월결손금 승계부인조항(법인세법 45조)의 적용을 받지 않는다”고 해석한 바 있다고 하나은행 관계자는 설명했다.

세법학계와 업계에서는 단순히 피합병회사의 지분을 소유했다는 이유만으로 과세를 하는 데는 무리라는 의견도 있다.

하나은행은 만일 과세로 결정나면 부당청구소송과 함께 행정법원에 위헌소송까지 낼 것이라고 말해 이 문제는 법정싸움으로 비화될 조짐이다.

/neths@fnnews.com 현형식 조동석기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지