안전자산에만 자금 집중

파이낸셜뉴스

2003.06.11 09:39

수정 : 2014.11.07 16:58기사원문

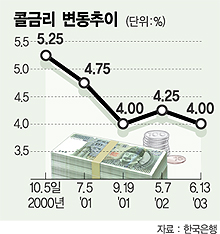

3년만기 국고채 금리가 하루짜리 콜금리를 밑도는 사상 초유의 금리역전 현상이 발생했다. 채권은 만기가 길수록 위험이 커 금리가 높은 것이 정상이지만 현재 채권시장에서는 정반대의 현상이 벌어지고 있는 것이다.

이처럼 안전자산에만 자금이 집중되면서 회사채나 카드채 등은 거래가 뜸해 기업, 특히 신용도가 낮은 회사의 자금줄이 막히는 등 자금의 ‘부익부 빈익빈’ 현상이 가속화될 전망이다.

국채발행이 적어 수급균형을 잃은 것 또한 채권시장 랠리의 주요 원인이다. 올들어서도 정부는 상반기동안 연간 예정물량의 40%에도 못미치는 국채를 시장에 공급했다.

상반기 경제성장률이 예상보다 크게 못미치면서 한은이 콜금리를 공격적으로 인하할 수도 있음을 시사한 것도 채권가격 상승세를 부추겼다.

금융당국이 연일 구두개입에 나서면서 우려감을 표시하고 있으나 구체적인 대안이 뒷받침되지 않아 오히려 ‘당국도 저금리를 원하는 것 아니냐’는 해석까지 들리고 있는 실정이다. 한은은 연초부터 장기 통안채 발행을 늘려 금리하락 속도를 조절하려 하고 있지만 시장의 흐름을 되돌리기에는 역부족이었고 오히려 1∼2년짜리 금리 상승세만 불러일으켜 수익률 곡선을 왜곡시키는 부작용만 가져왔다.

◇경기둔화 우려속 자금편중 가속=금리의 추락은 채권시장 자금의 국고채 편중으로 인한 자금의 단기화와 전반적인 자금경색을 더욱 심화시킬 전망이다.

이같은 지표금리 하락은 언뜻 보면 장기물에 대한 투자를 선호하는 것으로 보일 수 있다. 그러나 현재의 매수세는 대부분 만기까지 채권을 가지고 가기보다 추가 하락(채권값 상승) 전망에 따른 단기 매매차익을 노린 ‘단타’의 성격이 짙다.

시중자금이 국고채로만 몰리는 반면 카드채나 회사채에 대한 외면으로 채권시장내 자금의 ‘부익부 빈익빈’ 현상이 심화되면서 신용도가 낮은 기업의 경우 채권시장을 통한 자금조달이 더욱 어려워지게 될 전망이다.

LG투자증권 서철수 연구원은 “자금이 국고채에만 몰리고 회사채에는 유입되지 않아 시중자금의 생산적인 선순환이 이뤄지지 않고 있다”고 지적했다.

/ phillis@fnnews.com 천상철기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지