최근 달러 당 원화의 환율이 1140원대를 넘어서며 다시 환율이 불안정한 모습을 보이고 있다. 이같이 원화가치가 하락하고 있는 것은 미국 증시하락에 따른 국내 증시의 침체와 반도체 가격하락과 유가 상승, 그리고 구조조정의 지연으로 우리나라 경제가 불안하기 때문이다.

환율은 국가 경쟁력에 직접적인 영향을 준다. 특히 수출주도의 경제구조를 갖고 있는 우리 나라는 환율 변동에 대한 영향이 상대적으로 크다. 기업은 환율변동확대로 환차손이 발생할 경우 기업의 존폐로까지 이어진다.

환율 상승(원화가치 하락)은 또한 외채가 많은 국가에 불리하게 작용한다. 이와 함께 환율 상승은 금리를 인상시킨다. 예를 들면, 1997년 12월 외환위기때 우리나라의 원·달러 환율이 1800∼1900 대까지 상승하자 국내 주식에 투자했던 외국인들이 원화의 가치 하락에 따른 환차손으로 주식을 팔고 해외로 빠져나갔다. 이때 통화 가치 폭락을 막기 위하여 IMF의 권고로 금리를 큰폭 올렸던 경험이 있다. 이밖에 환율이 오르면 물가도 상승압력을 받는다. 환율의 안정은 기업의 안정적인 대외거래 뿐만 아니라 거시경제의 안정을 위해서도 필수적이다.

그러면 환율 결정에 미치는 요소들은 무엇인가.

우선 경상수지의 변화에 영향을 받는다. 경상수지의 흑자는 외환의 초과공급, 적자는 외환의 초과수요를 의미한다. 따라서 경상수지 흑자는 환율의 하락(원화 강세), 적자는 상승(원화 약세) 요인이 된다. 90년대 한국의 원·달러 환율은 경상수지 누계액과 거의 같은 방향으로 움직이고 있고 경상수지의 움직임이 환율 정책결정에 중요한 요소가 되고 있다.

둘째로, 상대적 실질성장률이다. 자국의 경제성장률이 교역 상대국보다 높다고 한다면 자본의 순 유입액이 늘어나게 되어 자국의 통화가치는 상승하게 된다.

셋째로, 환율은 교역 상대국과의 물가상승률 차에 의하여 영향받는다. 장기적 환율결정 이론인 구매력 평가설에 따르면, 환율이 각국 통화가 갖는 구매력에 따라서 결정된다고 본다. 이 이론에 의하면 국내물가상승률이 외국에 비하여 더 높으면 국내통화가치는 하락한다. 예를 들면, 한국의 물가상승률이 5%, 미국의 물가상승률이 3%라고 하면 한국의 대미 달러환율은 2% 화폐가치가 하락한다. 90년대 이후 구매력 평가와 환율의 방향성이 일치하고 수출물가와 연관이 깊기 때문에 한국은 환율정책의 운영에서 구매력평가를 고려하고 있다.

넷째로, 환율은 교역 성대국과의 금리차에 의하여 자본이 유·출입함에 따라서 환율이 변동한다. 금리와 환율과의 관계는 두 가지 상반된 견해가 있다. 케인스학파의 견해는 물가와 기대물가상승률은 느리게 조정된다. 명목 금리의 상승은 실질금리의 상승을 반영하는 것이고 따라서 국내통화가치는 상승한다. 반면에 통화주의 견해는 금리가 상승하게 되면 기대물가상승률이 상승하게 됨을 의미하며 이는 통화 가치를 하락시킨다. 두 이론을 종합하면 금리의 상승이 기대 인플레이션의 상승에 기인하는 것이면 국내통화가치는 하락하게 되고 실질금리의 상승을 반영하면 국내 통화 가치는 상승한다.

다섯째로 환율은 시장참여자들의 투기적 예상과 중앙은행의 외환 시장 개입 행태에 의하여 영향 받는다. 투기는 자국통화 가치가 하락(상승)할 것으로 예상될 때 투기적 이익을 얻기 위하여 외환을 매입(매도)하는 것을 의미한다. 변동환율제 아래에서 투기는 환율의 변동성을 증가시켜서 환율이 적정수준보다 더높게 상승하는 오버슈팅현상이 일어난다.

마지막으로 국제금융시장의 동향으로서, 원유가격, 반도체가격과 세계경제 성장률, 엔·달러 환율 및 유로화 등 기타 통화의 움직임과 이에 따른 선진 7개국(G7)의 외환시장 개입정책 변화 등에 따라 환율이 움직인다.

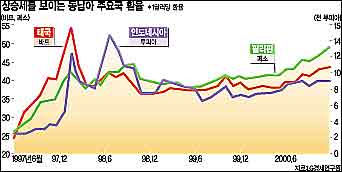

지난 97년 태국에서 시작된 동남아국가의 외환위기로 한국의 환율 또한 덩달아 오르는 전염효과현상을 경험했다.

내년도부터 2단계 외환자유화조치로 자본의 급격한 유·출입이 예상되는 상황에서 환율의 안정이 건전한 거시경제정책에 필수적이다. 환율이 외환수급상황에 따라서 결정되도록 함으로써 시장의 미래환율에 대한 일방적인 기대심리를 불식시켜 환차익을 목적으로 한 자본 유·출입이 외환시장을 교란하지 않도록 해야 한다.

/경기대학교 경제학부 및 국제금융선물학과 주임교수

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지