내년에는 부실 회사채의 ‘부도공포’가 올해보다 더 심각할 전망이다.

지난 99년 7월 대우사태 이후 불거진 회사채 소화불량 현상은 올들어 ‘2월 대란설’ ‘11월 대란설’ 등으로 증폭되면서 금융시장을 위기로 몰아넣은 바 있다. 이같은 상황은 내년이라고 해서 예외가 아니다. 내년 회사채 만기물량이 올해보다 훨씬 많다는 점을 감안할 때 문제는 오히려 내년이 더 심각하다.

정부가 은행 대출 풀링제,은행이 주도하는 발행시장 자산유동화증권(프라이머리CBO) 발행 등 투기등급 기업에 대한 자금지원책을 강구하는데 골몰하고 있는 것도 이 때문이다.

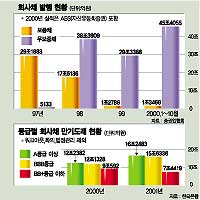

◇마구잡이식 회사채 발행이 불러온 위기=내년에 만기를 맞는 회사채 규모는 기업개선작업(워크아웃)-화의-법정관리업체의 발행분을 제외하고도 무려 39조3238억원에 이른다. 이는 올해 33조4302억원보다 17.6%(5조8936억원)가 많은 것이다. 이중 ▲만기연장이 가능한 A등급 이상은 41.3%인 16조2483억원에 불과하고 ▲만기연장 가능성이 절반 이하인 BBB등급이 15조6336억원(39.8%) ▲만기연장이 불가능한 BB+ 이하 등급이 7조4419억원(18.9%)이다.

이처럼 내년에 회사채 만기가 집중된 이유는 지난 98년에 3년 만기로 발행된 회사채가 많기 때문이다. 외환위기 직후인 당시 기업들은 다급한 자금난을 덜기 위해 금리불문하고 회사채 발행에 열을 올렸다. 투신사들도 고금리 회사채에 대한 인기가 급상승하면서 공사채형 수익증권쪽으로 시중부동자금이 쏠리자 보증-무보증 여부를 가리지 않고 마구잡이로 회사채를 사들였다. 회사채 투자열풍과 기업들의 회사채 발행러시가 절묘하게 맞아 떨어진 셈이다.

지난 98년 회사채 발행규모는 55조9045억원으로 전년도인 97년(29조7016억원)은 물론 다음해인 99년(30조6174억원)보다도 2배 가까이 많다. 특히 무보증회사채는 지난 97년 4대 그룹 초우량 계열사에 국한해 5133억원어치가 발행되는데 그쳤으나 98년에는 무려 75배인 38조3909억원어치가 발행돼 시장에 쏟아졌다. 신용도가 떨어지는 회사들까지 분위기에 편승해 무보증채를 대거 발행한 것이다. 이 물량들은 결국 내년에 금융시장의 목을 죄는 매물부담으로 되돌아 오게 된다.

◇채권전용펀드의 한계와 3차 퇴출론=정부는 신용위기속에 회사채 시장이 극심한 양극화 현상을 빚으면서 투기등급 회사채의 거래가 완전 중단되자 올들어 채권전용펀드와 발행시장 자산유동화증권(프라이머리CBO)이라는 2가지 해결책을 강구했다. 채권전용펀드는 은행·보험·기금·우체국 등 자금여력이 있는 곳에서 1차로 10조원을 갹출했고,2차로 연말까지 10조원을 추가조성중이다. 이 기금은 투신사로 옮겨져 50%를 프라이머리CBO를 인수하는데 사용된다. 프라이머리CBO는 증권사가 주간사를 맡아 투기등급 기업의 회사채 30%(2차때는 70%로 상향조정 추진)와 그밖의 회사채를 묶은 다음 신용보증기금의 부분보증(38%선)을 받아 발행하고 있다. 이런 시스템에 따를 경우 채권전용펀드에서 실제로 거래불능상태의 투기등급 회사채를 인수하는 비율은 15%(투기채 CBO편입비중이 70%일 경우는 35%)에 불과하게 된다. 따라서 내년에 만기를 맡는 투기등급 회사채 7조4419억원을 채권전용펀드로 흡수하려면 무려 49조6126억원의 천문학적인 자금이 필요하다.

정부가 은행 대출 풀링제와 은행이 직접 주도하는 프라이머리CBO 발행을 검토하고 있는 것도 현 시스템의 한계를 잘 알고 있기 때문이다. 그러나 부도위험이 없는 국고채 인수에만 열을 올리고 있는 은행들이 부실 회사채를 사들이는데 적극적으로 나설 가능성은 거의 없는 상황이다. 은행 대출금이나 프라이머리CBO에 대해 신용보증기금이 일괄적으로 40∼70%까지 보증을 서주도록 하는 방안도 문제가 있다. 신보의 보증여력에 한계가 있는 것은 물론 자칫 은행의 도덕적 해이를 부르는 부작용을 낳을 가능성이 큰 것이다.

내년에는 채권전용펀드를 없애는 대신 투기등급 회사채중 일부는 신용보증기금을 통해 직접 보증회사채를 전환해주고,회생이 불가능한 기업은 다시 퇴출 절차를 밟게 하는 ‘정공법’을 써야 한다는 지적이 나오고 있는 것도 이 때문이다.

/ kyk@fnnews.com 김영권기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지