최근 대우인터내셔널을 포함한 종합상사들의 주식은 시장에서 큰 관심을 끌지 못하고 있다. 올들어 수출활동이 둔화되는 조짐을 보이고 있어 증시에서는 이같은 추세가 지속될 것이란 전망이 우세한 상황이다.

증권회사 기업분석가들은 최근 나타나는 종합상사 주가의 변동요인은 수출활동에 따른 영업이익 증가라기보다는 주택건설(삼성물산)이나 계열 유통업체 매각작업(LG상사) 등 비수출분야에 기인하고 있다고 보고있다.

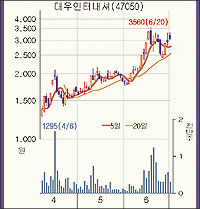

대우인터내셔널의 주가는 ㈜대우로부터의 분리 후 주권이 변경 상장된 지난 3월 23일 이후 증시침체와 함께 1000원대까지 하락했다가 최근 3000원대를 회복했다. 지난달 20일 전후에는 채권단의 출자전환으로 발행주식 수가 3200만주로 증가하자 일일거래량이 1200만주로 늘어나 일시적이나마 시세가 탄력을 받았다.

대부분의 증권사들은 대우인터내셔널의 주가가 단기적으로는 적정수준에 와 있으며 중장기적으로 추가상승 가능성이 높다고 보고있다.

대우인터내셔널의 경우 주력부문이 여전히 수출인 관계로 국내 경기에 비춰 수출활동이 크게 확대되지 않는 한 단기적인 추가 상승여력이 부족하다는 지적이다.

한화증권의 이창호 과장은 “현 가격대에서 대우인터내셔널의 가격메리트는 충분하다”며 “중장기적인 관점에서 투자판단을 내려야 할 것”이라고 충고했다.

증권사들은 대우인터내셔널이 채권단의 출자전환으로 재무구조가 크게 개선됐고 ㈜대우로부터 전수된 영업력이 그대로 남아있어 장기적으로 볼 때 경기회복과 맞물려 영업실적이 크게 확대될 가능성이 높다고 분석하고 있다.

SK증권의 김기영 대리는 “금융비용 부담의 하락 등 재무상태가 클린화된 것이 대우인터내셔널의 가장 큰 메리트”라며 “수출경기가 회복될 경우 다른 종합상사에 비해 상대적으로 월등한 이 회사의 수출부문 영업력에 투자초점을 맞춰야 한다”고 말했다.

/이도훈기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지