대기업 대출금리가 사상 처음 7%대로 떨어지고 1년짜리 정기예금 금리가 4%대에 진입한 저금리 시대를 맞으면서 어느 교육관련 기업체 사장 ㅈ씨(56)는 야릇한 감회에 젖는다. 그는 지금도 ‘그 때’만 떠올리면 아찔하다. ㅈ씨가 악몽처럼 회상하는 ‘그 때’는 우리가 흔히 ‘IMF사태’로 기억하고 있는 1997년 후반 외환위기 발생 이후의 초(超)고금리 시대를 가리킨다.

크기(매출규모)로 따져 열 손가락 안에 드는 대기업에서 상무를 지낸 그는 회사를 그만둔 뒤 지난 1996년 5월 16대 총선에 출마했다. 고향에서 국회의원이 되겠다는 그의 꿈은 이루어지지 않았고 선거가 끝나자 은행빚이 1억5000만원 남았다.

한동안은 그럭저럭 대출금 이자를 감당할 수 있었다. 그러나 선거 이듬해 11월 우리나라 경제가 IMF관리체제 아래 들어가면서 금리가 무섭게 치솟기 시작했다. 은행대출 금리가 연 20%선을 넘으면서 빚을 얻어쓴 사람들의 고통이 시작됐다. ㅈ씨는 금융권에 있는 지인들을 총동원해 상대적으로 조금이라도 금리가 낮은 대출금을 새로 얻어 기존 대출금을 갚아나가는 방식, 즉 싼 빚으로 비싼 빚을 바꿔치기하는 방식으로 초고금리 시대의 충격을 완화해 나갈 수밖에 없었다. 이렇게 해서 ㅈ씨가 부채원금 1억5000만원에 대해 한동안 물었던 한 달 이자는 2백30만원이었다. 역산해보면 그가 부담했던 금리는 연율로 따져 18.4%였다.

현대 경제학의 기초를 놓았다는 평가를 받는 영국 출신 경제학자 존 메이나드 케인스가 1936년에 출간한 대표적 저술의 이름은 ‘고용, 금리, 화폐에 관한 일반이론(The General Theory of Employment, Interest, and Money)’이다. 케인스 저서명에서도 짐작할 수 있듯이 금리는 대단히 중요한 경제변수다.

◇초고금리의 배경=ㅈ사장을 괴롭혔던 IMF 사태 이후의 초고금리는 어떻게 해서 형성되었는가. 전문가들은 당시의 초고금리 배경으로 크게 두 가지를 든다.

첫째, 급하게 만기일이 돌아오는 달러 빚을 갚느라고 원화로 달러화를 사모으다 보니 원화의 총량이 줄어들었다. 시중의 원화가 수축되는 만큼 돈이 귀해져 돈값이 올라가게 된다(금리 인상).

둘째, IMF가 우리 정부에다 대고 의도적인 고금리 정책을 강요하는 바람에 정부가 하는수 없이 고금리 기조를 유지했다.

IMF의 고금리 권고는 크게 보아 실패한 정책이었던 것으로 훗날 판명되었으며 IMF 스스로도 이를 인정했다. 하지만 당시 살인적으로 높았던 금리는 우리나라 기업들에 “돈을 함부로 빌려쓰다가는 회사가 망하기도 한다”는 뼈아픈 교훈을 주기는 했다.

◇은행금리의 결정과정=다른 나라와 마찬가지로 우리나라에서도 중앙은행인 한국은행이 금리의 높낮이를 조절한다. 그 가장 대표적인 수단은 콜금리(call rate)다.

콜금리는 금융기관끼리 남거나 모자라는 자금을 콜시장에서 서로 주고받을 때 적용되는 금리를 말한다.

콜은 영어로 ‘부르다’라는 뜻이다. 금융기관들끼리 급하게 돈을 꾸거나 빌려줄 때 ‘부르면 대답한다’라는 식으로 극히 짧은 기간 안에 회수할 수 있는 거래여서 이런 이름이 붙었다. 콜은 하루짜리에서부터 30일짜리까지 있다. 돈을 공급하는 쪽에서는 대출(loan)하는 돈이라고 해서 콜론, 돈을 빌려가는 쪽에서는 불러온 돈(money)이라고 해서 콜머니라고 부른다.

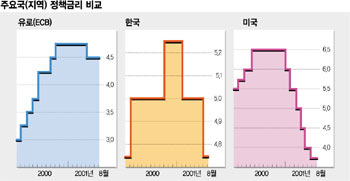

한국은행이 시중은행에 초단기 자금인 콜론을 공급할 때 적용하는 금리를 통상 콜금리라고 한다. 현재 우리나라의 콜금리(하루짜리 기준)는 4.75%다.

콜시장은 금융시장 전체의 자금흐름을 비교적 민감하게 반영하는 곳이기 때문에 이곳에서 결정되는 금리를 통상 단기 실세금리 지표로 활용한다. 그리고 이 지표는 다른 다양한 예금 및 대출 금리의 표준이 된다.

◇우리는 고금리에 익숙=사업 문외한이 점포를 얻어 장사를 시작하면서 흔히 기원을 섞어 하는 말은 “설마 은행금리만큼이야 벌겠지”이다. 여기서 말하는 은행금리는 통상 3년 만기 정기예금 이자율이다. 은행금리만큼 번다는 것은 그만하면 됐다는 의미가 강하게 담겨 있다. 그만큼 우리나라 은행금리는 다른 나라보다 상대적으로 높았다.

미국의 기준금리는 3.75%, 유럽연합의 그것은 4.5%, 일본의 그것은 0%에 가깝다. 지금은 우리나라 기준금리도 4.75%로 이들 선진권과 상당히 근접해 있지만 광복 이후 수십년 동안 우리나라 금리는 대단히 높은 수준을 유지해 왔다. 그것은 그 기간 우리나라 물가상승률(인플레이션율)이 항상 높아 금리가 덩달아 높았기 때문이다. 물가는 자꾸 오르는데 돈을 빌려주면서 낮은 금리를 받을 사람이 어디 있겠는가. 여기에다 지난 1970년대 들어 부동산 투기가 기승을 부리면서 인플레이션을 더욱 부추겼다.

/송철복 본사 증권금융연구소장

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지