현대엘리베이터는 국내 선두권의 승강기제조업체(2000년 시장점유율 26.6%)로 현재 승강기 부문에 치중되어 있는 사업구조를 물류시스템, 주차사업부문, 부품판매 및 보수서비스업, PSD 등 신규사업부문과 균형을 이루는 사업구조다각화를 추진하고 있다.

주력사업인 승강기 사업이 건설경기 영향을 크게 받는만큼 이를 완충시켜줄 사업이 요구되는 데다 향후 꾸준한 기업가치의 향상을 일궈내기 위해서는 새로운 성장모멘텀이 필요하기 때문이다.

이 회사가 추진중인 사업구조 개편은 크게 기존사업의 구조개편과 신규사업 추진으로 나뉜다. 기존사업 개편의 경우 경기에 대한 민감도 완화, 기존사업과의 연계를 통한 추가적인 수익모델 개발 등의 효과로 승강기라는 단일 아이템에 대한 의존도를 감소시킬 것으로 기대된다.

또 승강기 등 유지보수는 기존에 공급한 물량을 확보하고 있고 제조부문에 비해 마진율이 높아 외형성장을 비롯, 수익성 개선에도 긍정적인 영향을 줄 것으로 판단된다. 최근 노후승강기 교체수요가 대형빌딩을 중심으로 급증하고 있어 향후 안정적인 수익원으로 자리매김할 전망이다. 물류사업부문 역시 전반적인 설비투자위축 속에서도 택배, 도소매 업종 등의 물류수요에 기반,사업확대를 이끌어나갈 것으로 예상된다.

신규사업인 PSD는 지하철 역사의 환경·안전문제를 해결해줄 수 있는 신개념의 설비로 잠재수요가 풍부해 성장성·수익성 강화의 발판이 될 전망이다. 현재 광주, 대전 지하철 등에서 설계중이며 인천신공항 철도 등에서 수주가 기대된다.

한편 승강기 제작 등 기존사업의 경우 안정적인 궤도에 올라 있다.최근에는 소형 오피스빌딩 등 소형 건축물 경기가 활황세를 보이면서 수요가 창출되고 있는 만큼 안정적인 영업은 지속될 것으로 보인다. 또한 인천신공항 등 수도권 교통망 구축계획, 대형할인점 등의 신규출점 계획, 소형건축물 중심의 경기활성화 등은 위축된 수요 진작에 도움이 될 것으로 판단된다.

현대엘리베이터의 상반기 실적은 소규모 엘리베이터 공사와 물류수요 증가로 수주 및 매출이 각각 1475억원(전년동기비 +14%), 1238억원(+1%)을 기록했다. 그러나 건설경기 침체로 영업이익은 22% 감소한 97억원에 그쳤다. 경상이익도 대규모 지분법평가이익(39억원)의 효과가 투자자산 감액손실(22억원) 등에 의해 희석되면서 61억원(-11%)에 그쳤다. 하반기에는 지속적인 원가절감, 마진율 좋은 유지보수 확대 등을 추진, 올 매출액과 영업이익은 각각 2750억원(전년비 +5.7%), 243억원(-7.2%)을 기록할 것으로 전망된다. 수익성 개선요인에도 불구하고 영업이익 감소가 예상되는 것은 최근 몇년간 최고의 실적으로 기록되는 지난해 영업이익과의 상대비교 때문이며 이를 감안한다면 영업이익률은 개선추세인 것으로 평가된다. 주당 순이익은 1790원으로 예상된다.

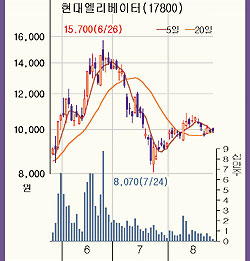

안정적인 사업구조에도 불구하고 현대엘리베이터의 주가는 외부환경 영향을 상대적으로 크게 받는 것으로 판단된다. 소형주라는 이유도 있지만 지분구조상 관계사들의 영업현황 등이 민감한 변수로 작용하기 때문인 것으로 보인다. 계열사 관련 잠재 리스크가 주가상승의 보이지않는 부담으로 작용하는 것으로 판단되나 하이닉스의 계열분리 등으로 점차 부담요인이 해소되고 있어 영업력을 반영한 주가평가가 필요할 것으로 보인다. 다만 주가상승을 위해서는 10000원대를 전후한 매물벽(총매물의 12.35%) 돌파가 전제조건인 듯 싶다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지