보험료는 지금보다 더 많이 내지만 지급액수는 줄이도록 하는 국민연금 개편안이 국무회의를 통과해 다음주 국회에 제출될 예정이다.

그러나 정부 개편안에 대해 노동계가 여전히 반발하고 있는데다 정치권도 총선을 앞두고 소극적인 입장을 보일 가능성이 있어 입법과정에 난항이 예상된다.

노동계는 특히 새 제도가 시행되면 노후 연금액이 크게 줄게 돼 노후소득보장이라는 연금의 본래 정신이 퇴색한다며 반발하고 있다. 그러나 정부는 국민연금의 실제 수익률이 다른 노후상품에 비해 월등히 높다고 주장하고 있다.

정부가 국회에 제출할 국민연금 개편안은 어떤 내용인지, 쟁점은 무엇인지 등을 짚어본다.

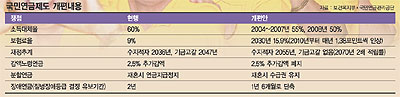

국민연금 개정안의 핵심은 현재 월소득의 9%인 보험료를 2010년부터 20년에 걸쳐 15.5%까지 단계적으로 올리고 노후에 받는 연금은 가입기간 평균소득의 60%에서 50%로 낮추겠다는 것이다.

이같이 제도를 바꾸는 이유는 현행 제도를 유지할 경우 2036년부터 수지 적자가 발생해 오는 2047년에는 기금이 완전 고갈되기 때문이다. 정부안대로 제도를 고칠 경우 고갈시기는 2070년으로 늦출 수 있다.

◇고령화·출산율 감소가 고갈원인=기금이 고갈되는 이유는 누엇인가. 우리나라의 고령화와 출산율감소 속도가 세계에서 유례없이 빠르기 때문이다.

지난 2000년 전체 인구의 7%를 노인이 차지했고, 2019년에 14%, 2026년에 20%를 돌파하게 된다. 국제연합은 노인인구가 전체의 7%를 차지할 경우 고령화사회로 부르고 있다. 또 노인인구가 14%, 20%일 때는 각각 고령사회, 초고령사회로 분류하고 있다.

우리나라의 2000년 기준 출산율은 1.47로 세계 최저 수준이다. 결국 보험료를 낼 사람은 줄어드는데, 연금을 탈 사람은 급증하게되는 것이다.

◇높은 국민연금수익률 유지=그렇다면 구체적으로 보험료와 퇴직후 받게 되는 보험금은 어떻게 바뀌게 되는 걸까. 우리나라 도시가구 평균인인 신모씨의 예를 보자.

42세의 월평균 소득이 200만원인 신씨는 현재 국민연금에 9년7개월째 가입한 상태다. 앞으로 60세까지 18년을 꾸준히 보험료를 납입하는 것을 가정하면, 현행제도에선 63세때부터 매달 평균288만원(현재가치 66만원)을 받게 된다. 그러나 새 제도를 적용할 경우 매달 받는 연금액은 260만원(현재가치 60만원)으로 줄어든다. 현재가치로 따질 경우 매달 6만원이 깎이는 셈이다.

연금총액은 줄어들지만 신씨의 국민연금수익률 변동을 보면 크게 낮아진 것은 아니다.

현행 제도에서 신씨의 국민연금수익률은 9.16%다. 납부보험료 총액은 7780만원(현재가치 5776만원)이지만 급여총액은 6억5692만원이다. 현재가치로 환산하면 1억5024만인 셈이다.

새 제도를 적용할 경우 납부보험료 총액은 9058만원(현재가치 6438만원), 급여 총액은 5억9293만원(현재가치 1억3561만원)으로 수익률은 8.36%가 된다.

이처럼 높은 국민연금수익률은 정부가 국민연금의 최대 강점으로 꼽고 있는 대목이다. 국민연금이 노후생활의 필수 재테크가 되는 이유도 바로 여기에 있다는 것이다.

현재 3년만기 회사채(연 5.46%)나 3년만기 정기적금, 생명보험사 연금상품(연 4∼5%)과는 비교가 안된다는 측면에서다. 더욱이 지난해말 생명보험협회의 공시에 따르면 시판중인 연금저축보험중 가장 높은 상품의 이자는 연평균 6.1%였다.

국민연금이 민간상품보다 많은 혜택을 주는 이유는 관리비용이 매우 저렴하기 때문이라는 것이 국민연금관리공단측의 설명이다. 실제로 국민연금기금중에서 공단관리운영비로 들어간 돈은 전체기금의 0.43%에 불과하다는 것.

국민연금은 이윤을 남기지 않고 가입자들이 낸 돈과 이를 투자해 얻은 수익금을 모두 되돌려 주는 것이 민간기업의 노후보장상품과 다르다는 것이다.

국민연금은 연금액의 실질가치가 유지된다는 점도 큰 장점으로 꼽힌다. 국민연금의 경우 연금을 받기 시작한 후에는 물가상승률에 따라 실질가치가 그대로 유지된다.

◇국가가 지급보장한 상품=직장인들이 운용 잘못이나 예상치 않은 기금고갈로 원금을 떼일 수 있다는 우려를 하고 있으나 이는 오해에서 비롯된 것이라고 전문가들은 말한다.

김상균 서울대 사회복지학과 교수는 “세계 170여개 국가에서 국민연금을 실시하고 있지만 지금까지 국가가 국민에게 약속한 공적연금을 중단한 예는 없다”며 “기금고갈을 막기 위해 5년에 한번씩 의무적으로 재정을 새롭게 계산해 제도를 개선하기 때문에 고갈은 없을 뿐더러 설령 기금이 고갈된다 해도 국가가 지급을 보장하기 때문에 지급중단은 없다”고 설명한다.

문진영 서강대 사회학과 교수 역시 “국가가 존재하는 한 강제가입이기 때문에 정부가 어떤 일보다 우선해서 지급을 보장한다”고 말했다.

더욱이 개인연금은 일정 기간만 연금을 주는 경우가 많지만 국민연금은 죽을 때까지 주고, 본인이 연금을 받다 죽으면 배우자, 18세미만 자녀 등 유족에게 40∼60%가량의 연금이 나가기 때문에 재테크의 주요 수단이라는 것이 사회복지전문가들의 주장이다.

◇국민연금 용돈 아니다=노동계는 제도가 바뀔 경우 국민연금은 ‘용돈수준’으로 전락한다고 지적하고 있다. 예컨대 국민연금 평균가입자 김씨의 경우 보면, 단독으로 국민연금에 20년간 보험료를 냈을 경우 지급액수는 월 40만6320만원이다. 2003년도 2인가구 최저생계비 58만0210원의 70%에도 못미치는 액수다.

그러나 정부와 국민연금공단측은 이에 대해 “국민연금을 노후생활을 보장하는 완벽한 수단이 아닌 보조수단으로 생각해야 한다”며 “수익률이 높은 연금을 최대한 활용하되 부족한 부분은 개인연금등으로 보완하라”고 조언하고 있다.

이밖에 새로운 연금법에서는 여성들의 권익이 향상된 것도 특징이다. 현행 법에서는 재혼시 연금지급을 정지시켰으나 새 제도에서는 재혼을 해도 수급권을 유지하도록 했기 때문이다.

남편 김씨와 부인 이씨가 15년간 살다 이혼했을 경우, 현행제도에선 이씨가 재혼하지 않고 혼자 살아야만 김씨의 연금 50%를 탈 수 있다. 그러나 새 제도에서는 이씨가 재혼후에도 김씨의 연금 50%를 계속 지급받을 수 있으며 본인도 역시 국민연금에 가입했다면 고스란히 본인의 연금을 탈 수 있게 된다. 또 새 제도에서는 감액노령연금 수급자의 2.5% 추가감액도 폐지된다.

/ jins@fnnews.com 최진숙기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지