월스트리트저널(WSJ)은 지난 6월24일(현지시간) “미국 전역에 걸쳐 지리적 영향력을 확대하려는 대형 은행들이 중소 은행 인수에 적극적인 관심을 보이기 시작했다”고 보도했다.

그리고 4개월 뒤인 10월27일.미국내 자산규모 3위인 뱅크오브아메리카(BOA)는 7위 플리트보스턴 파이낸셜(FleetBoston Financial)을 인수한다고 전격 발표했다. 이날 발표는 98년 이후 숨고르기에 들어갔던 미국내 은행들의 ‘메가머저(최대형합병)’ 광풍이 5년만에 다시 ‘부활’하는 신호탄이 됐다.

미국내 은행 인수합병(M&A)은 98년을 정점으로 급격히 ‘침체기’를 걷게 된다. SNL파이낸셜에 따르면 미 은행의 M&A 규모는 98년 2980억달러에서 2002년에는 173억5000만달러로 4년만에 15분의 1수준까지 급감했다.

이는 경기침체을 비롯해 합병후유증, 기업도산에 따른 부실채권 급증, 금리인하, 실적부진, 주가하락 등이 원인이었다. 하지만 최근에는 성장의 한계를 느낀 대형 은행들이 상황반전을 노리고 합병을 적극 모색하기 시작했다는 게 시장 관계자들의 설명이다.

더욱이 미국내 씨티(Citi), BOA, JP모건체이스 등 ‘빅3’와 나머지 은행간 자산규모 차이가 점점 벌어지면서 중위권 은행들간 생존을 위한 ‘몸집 불리기’경쟁이 가속화하고 있다는 것이다.

대표적인 은행으로 와코비아(Wachovia), 뱅크원(Bank One), 웰스파고(Wells Fargo) 등이 지목되고 있다.

◇수면위로 떠오른 미국내 은행합병=전문가들은 미국내 은행업이 최근 몇년간 세계 경제불황과 맞물리면서 가장 어려운 시기를 지나왔다고 지적한다. 이자율은 40년만에 최저치로 떨어졌고, 그 결과 주택담보대출 등 장기대출 분야의 수익은 대폭 감소했다. 또 부실채권과 회계부정 관련 소송 등 연이은 ‘악재’가 터지면서 대규모 특별손실까지 떠안게 돼 지난해 4?^4분기에는 역대 최악의 실적을 기록하기도 했다.

그러나 2003년에 들어서면서 상황은 급반전되고 있다는 게 전문가들의 분석이다. 은행권이 향후 경기회복에 대비해 영업확장과 재무개선 차원에서 M&A를 적극 검토하고 나섰다는 것이다. 여기에는 은행간 영업장벽을 규정한 ‘글래스-스티걸법’의 폐기도 한몫했다.

합병의 이유도 다양하다. 대형은행들은 성장의 한계를 극복하기 위해 M&A를 적극 검토하고 있다. 저금리로 인해 인수자금 조달이 용이해진 점도 M&A에 힘을 실어주고 있다. 특히 상당수 은행은 최근들어 금융시장이 전통적 은행서비스 업무는 감소하고 있는 반면, 파생금융상품 증가 등 금융혁신이 가속화하면서 생존전략 차원에서 합병을 고려하고 있다.

시장점유율 확대나 비용절감을 위해 합병을 하거나, 전세계를 무대로 은행·증권·보험 등 종합금융업무를 영위하기 위해 합병을 검토하기도 한다. 여기에 미국내 중소은행들의 경쟁력이 약화되고 있다는 점도 M&A 활성화의 이유다. 이같은 현상은 경제가 호전될 경우 규모가 성패를 좌우하는 신용카드, 모기지대출 등에서 더욱 가속화할 가능성이 높다.

홍선주 뱅크원 이사는 “미국내에서 은행업은 오랜 침체를 겪어왔다”며 “그동안 어려운 영업환경 탓에 내부 불을 끄는데 급급했던 은행들이 이제는 성장전략 차원에서 M&A를 검토하기 시작했다”고 말했다.

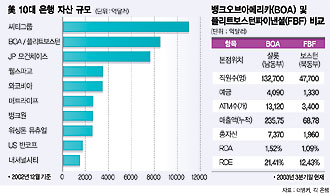

◇합병 신호탄 쏘아올린 BOA=BOA는 지난 10월27일 플리트보스턴 파이낸셜을 470억달러에 사들인다고 발표했다. 이날 발표가 나자 미국 월가 등 세계 금융계는 지난 90년대 말에 마무리된 것으로 보였던 미국 은행들의 몸집키우기가 다시 촉발됐다며 ‘호들갑’을 떨었다. 사실 합병규모를 놓고 보면 그럴만도 하다. 이번 합병으로 자산규모 3위였던 BOA는 단숨에 JP모건 체이스를 제치고 씨티그룹에 이어 서열 2위 자리에 올라섰다. 또 BOA의 플리트보스턴 인수는 미국 금융회사 합병 사상 1998년의 씨티그룹과 트레블러스(702억달러), BOA와 내이션스 뱅크(593억달러)에 이어 3번째다. BOA는 이번 합병으로 지점 5700개, 개인고객 3300만명을 확보하게 됐다. 합병은행의 총자산은 BOA(7370억달러), 플리트보스턴(1960억달러)을 합쳐 9330억달러에 이르며, 미국 29개주에 5700여개의 지점을 확보해 미국내 예금시장의 10%를 차지하게 된다. BOA는 미국 북동부지역이 주무대인 플리트보스턴을 인수함으로써 미국 전역을 커버하는 사실상의 ‘뱅크 오브 아메리카’로 태어나게 된 셈이다.

특히 이번 합병은 미국 동남부, 서부 캘리포니아를 주무대로 하고 있고 BOA와 매사추세츠, 코네티컷, 뉴저지, 뉴욕주에서 영업중인 플리트보스턴이 결혼, 미국 뉴욕시장에 본격 진입했다는 점에서 의미가 크다.

영국 경제주간지 이코노미스트는 최근호에서 “BOA가 왜 플리트보스턴을 인수했는지는 지도를 보면 알 수 있다”며 “이번 인수로 BOA는 캘리포니아에서 플로리다까지 미국 전 지역에 고르게 금융망을 갖추게 됐다”고 보도했다.

시장관계자들은 이번 BOA의 플리트보스턴 인수를 계기로 향후 미 금융업계의 대대적인 ‘판짜기’가 시작될 것으로 전망했다. 특히 시장점유를 놓고 각축을 벌이는 중형 자산규모의 은행들간 이합집산이 가속화될 것으로 내다봤다.

BOA는 이에 앞서 지난 91년 시큐리티 퍼시픽 은행, 94년 컨티넨털 은행, 98년 네이션스뱅크 등과 잇따라 합병을 단행하며 몸집을 키워왔다. 특히 지난 98년 4월 네이션스뱅크와의 합병으로 BOA는 총 자산 5700억달러를 기록하며 당시 1위였던 체이스맨해튼은행을 누르고 최대은행의 반열에 오르기도 했다.

◇이번에는 우리 차례다=‘BOA와 플리트보스턴 합병은 미국 은행 랭킹 4∼7위권에 머물고 있는 웰스파고, 와코비아, 뱅크원 등에 상당한 압력으로 작용할 것이다.’

미국내 금융전문가들은 BOA합병직후 이같은 분석을 앞다퉈 내놨다. 이유는 간단했다. 미국내 상위 3개 은행과 나머지 은행들간의 자산규모 차이가 점점 벌어지고 있다는 것이다. 나아가 이제는 중위권 은행들이 생존을 위한 구체적인 플랜을 세워야 할 때라고 충고했다.

일각에서는 규모의 경쟁에서 뒤지지 않으려는 은행들이 향후 6∼9개월 안에 굵직한 인수합병을 모색할 것이란 구체적인 합병시나리오까지 등장하고 있다. 전문가들은 합병 주체 은행으로 와코비아, 뱅크원, 웰스파고 등을 우선 꼽고 있다. 이들 은행 모두 많게는 130여차례 이상의 합병을 통해 몸집을 키워왔고 시장에서 합병 성공은행으로 평가받고 있기 때문이다.

와코비아는 지난 86년 노스캐롤라이나의 소도시 윈스턴 세일럼에서 출발한 시골은행으로 잇따른 합병을 통해 미국 남동부의 슈퍼 리저널 뱅크(3∼5개주에 걸쳐 영업하는 은행)로 성장한 대표적 은행이다. 이 은행은 지난 2001년 지역내 라이벌은행인 퍼스트유니온뱅크를 134억달러에 인수하며 미국 제4대 은행의 반열에 올랐다. 최근에는 국내 부산은행이 벤치마킹에 나서 화제가 되기도 했다.

웰스파고는 지난 95년 라이벌 관계이면서 매출순위 14위였던 퍼스트 인터스테이트(First Interstate)은행을 총 102억달러에 적대적 합병을 단행하면서 세간에 알려졌다. 당시 웰스파고는 매출순위 17위였으며 두 은행은 합병으로 단숨에 7위권으로 도약하게 된다. 웰스파고는 이후에도 98년 노웨스트(Norwest), 2000년 퍼스트 시큐리티와 잇따라 합병하며 몸집을 키웠다. 특히 이 은행은 골드러시가 한창이던 1852년 설립된 오랜 전통의 지방은행으로 상징물은 서부 개척시대 마차다.

뱅크원은 지난 98년 퍼스트시카고 NBD와의 합병과정에서 ‘큰 것이 아름답다’는 말을 유행시키며 스포트라이트를 받았다.하지만 합병후 후유증이 나타나면서 다소 어려움을 겪기도 했다. 뱅크원은 지난해에는 내셔널시티코프(National City Corp), 키코프(KeyCorp)등 거대 지방은행과의 합병설이 나돌며 합병 1순위로 지목되기도 했다. 미국 금융계는 BOA와 플리트보스턴 합병후 첫 합병 테이프를 뱅크원이 끊을 가능성이 높은 것으로 보고 있다.

한편, 피인수 대상으로는 PNC파이낸셜 서비스그룹(피츠버그), 코메리카(디트로이트), 키코프(클리블랜드), US뱅코프(미니아폴리스) 등 ‘거물지역은행’ 들이 꼽히고 있다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지