‘싱글족’을 선언한 직장인 여성 이모(34)씨는 요즘 갑자기 우울한 생각에 빠졌다. 가족에 얽매이지 않고 맘껏 자유롭게 살기 위해 독신생활을 추구하고 있지만 곰곰히 노후를 생각하니 불안한 마음에 잠을 못이룬다는 것이다.

입사 8년차인 이씨에겐 25평짜리 오피스텔 전세금이 있지만 은행 대출금을 빼면 별로 남는 것도 없다. 입사 4년차때부터 붓기 시작한 적금도 매달 넣은 금액이 들쭉날쭉이어서 크게 불어나지도 않았다.

우리나라에서도 100만명에 달하는 ‘싱글족’. 그러나 노후를 알뜰하게 준비하는 싱글족은 얼마나 될까. 재테크전문가들은 노후대비를 누구보다 앞서 해야 하는 사람들이 바로 이들 독신가구라고 이야기한다.

◇소득의 60%는 무조건 저축=싱글족들은 대부분 고정적인 수입원이 있지만 부양할 가족이 없기 때문에 과소비 유혹에 쉽게 노출돼 있다. 일단쓰고 보자는 생각을 먼저 하게 되는 사람들이다. 전문가들은 확실한 재테크 소신과 원칙을 세우지 않으면 큰 낭패를 볼 수 있다고 충고한다.

서춘수 조흥은행 재테크팀장은 “싱글족의 경우 고소득인 경우가 많다”며 “소득의 60%는 무조건 저축하겠다는 원칙을 세워야 한다”고 조언한다. 저축은 재테크의 가장 기본이자 핵심.서 팀장은 “단순히 목돈을 만들겠다는 생각은 버려야 한다”며 “먼저 저축하고 나머지만 쓰는 습관을 길러야 한다”고 강조한다.

◇독립세대주가 되라=독신으로 살겠다고 생각하면서도 아직까지 부모와 법적으로 동거인 상태인 사는 싱글족이 있다. 이럴 경우 가능하면 빨리 부모와의 동거인 상태를 벗어나야 한다.

일단 무주택 세대주로 단독 가구를 구성해야 정부의 각종 정책자금 대출과 무주택자 우선분양 혜택을 볼 수 있기 때문이다. 또 무주택 단독세대주에 한해서만 장기주택마련저축과 주택청약저축 등에 가입할 수 있다.

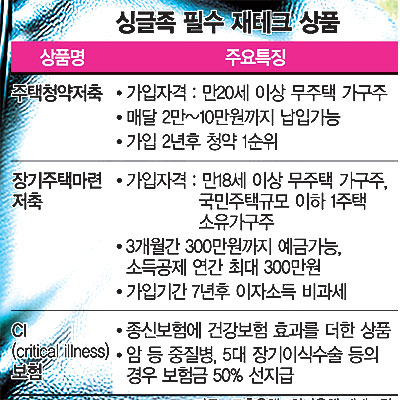

◇주택청약저축은 필수=내집마련을 위해 주택청약저축은 필수다. 청약저축은 전용면적 25.7평이하 국민주택이나 임대주택을, 청약부금은 25.7평이하 민영주택을 분양받을 수 있는 자격을 주는 상품. 청약저축은 만20세 이상 무주택 세대주로 매달 2만∼10만원까지 5000원 단위로, 청약부금은 만20세 이상 무주택 세대주로 매달 5만∼50만원까지 1만원 단위로 납입할 수 있다.

저축기간은 3년이지만 가입후 2년이 지나면 청약 1순위 자격을 준다. 적금과 비교해 이자율이 높고 세금우대로 가입하면 절세효과까지 누릴 수 있어 싱글족에게 안성맞춤인 상품이다.

◇장기주택마련저축 유리=주택청약저축에 가입했다면 이제 내집마련에 들어갈 종잣돈을 만드는 일에 집중해야 한다. 전문가들이 공통적으로 추천하는 상품은 바로 장기주택마련저축이다. 특히 지금 당장 불입을 하지는 않아도 되지만 통장은 올해까지 개설하는 것이 좋다. 내년부터는 없어질 수 있기 때문.

장기주택마련저축은 소득공제를 받을 수 있을 뿐만 아니라 가입기간이 7년이 넘으면 이자소득이 비과세되기 때문에 그만큼 유리하다. 3개월간 300만원까지 예금할 수 있다.그러나 소득공제가 연간 최대 300만원이므로 최대 효과를 거두려면 월 62만5000원을 넣는 게 적정하다.

서춘수 조흥은행 재테크팀장은 “지난해까지 배우자나 부양가족이 있는 세대주에게만 소득공제를 해줬지만 올해부터는 단독 세대주도 소득공제가 가능하다는 점에서 싱글족들이 관심을 가져볼만하다”고 말했다.

◇적립식펀드 투자도 인기=하나은행 김건호 재테크팀장은 적립식펀드도 싱글족이 활용할만한 상품이라고 추천한다. 적립식펀드란 은행의 정기적금처럼 매달 일정액을 꼬박꼬박 주식이나 채권에 투자하는 상품. 매달 적은 금액으로 주식이나 채권에 투자함으로써 수익률을 높이는 장점이 있다. 가령, 가입일 이후 주가가 하락할 경우에는 주식수가 늘어나 평균 매입 단가가 낮아지고 이후 주가가 회복을 하면 수익률이 빠르게 회복된다.

◇보험가입은 가려서=몸이 아플경우 혼자서 추스려야 하는 싱글족들에겐 이를 대비한 보험에도 신경을 써야 한다. 하지만 보험에 너무 많은 비중을 두지 말고, 고액의 치료비를 받을 수 있는 보험으로 엄선하는 것이 유리하다. 전문가들은 싱글족에게는 CI(Critical Illness)보험이 적합하다고 추천한다.

CI보험은 종신보험에 건강보험을 덤으로 가입하는 효과 가 있는 상품. 종신보험이 사후에 가족을 위한 보험이라면 CI보험은 보험 가입자의편안한 치료에더 신경쓰는 상품이다.CI보험은 암,심근경색 등 중대한 질병이나 5대 장기이식수술,관상동맥우회술 등 중대한 수술을 받을 때 보험금의 50%를 미리 지급받고 나머지는 사망 또는 1급장해가 발생하면 지급 받도록 주로 설계됐다.

/ jins@fnnews.com 최진숙기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지