채권시장 과열로 채권가격이 상투권(채권수익률 바닥)에 다다랐다는 전망이 잇따르고 있는 가운데 채권쪽에 몰려 있는 자금 중 일부가 조만간 주식시장으로 움직일 것이란 관측이 조심스레 대두되고 있다.

채권시장의 투자매력이 떨어지면 자금은 자연히 주식시장으로 이동한다는 전형적인 금융자산 속성에 근거한 전망이다.

그러나 국내 유동성이 해외로 이탈하는 조짐을 보이는 등 최근 감지되고 있는 자금시장의 이상기류를 감안할 때 채권시장 과열이 주식시장 유동성 보강으로 이어지는 ‘공식’이 이번에는 성립되지 않을 수 있다는 우려감도 만만치 않다.

◇채권시장 상투→주식시장 바닥=오성진 현대증권 투자전략팀장은 4일 “금리수준으로 볼 때 채권투자 매력이 크게 낮아졌다”면서 “국내 경기 회복 및 기업 실적 개선 등 펀더멘털쪽에서 긍정적인 모멘텀이 나오면 주식시장으로 돈이 몰릴 것”이라고 말했다.

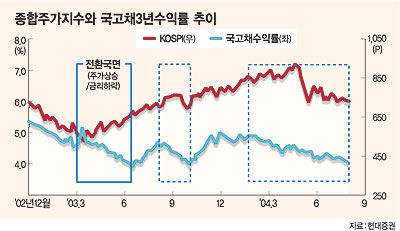

지난 2월부터 ‘랠리’를 이어온 채권시장은 3년만기 국고채 유통수익률이 4일 사상최저 수준인 연 4.06%까지 내려가는 등 과열양상을 보이고 있다.

박혁수 우리증권 수석연구위원은 “3년만기 국고채를 기준으로 할 때 대략 4%수익률을 마지노선으로 보고 있다”면서 “채권시장 과열국면은 조만간 진정될 것”이라고 내다봤다.

채권시장 상투와 주식시장 바닥은 거의 일치한다.과거사례를 살펴봐도 금리가 바닥을 친 다음 주식형펀드로 자금이 대거 이동했다. 일본의 경우 지난해 6월부터 채권시장에서 주식시장으로 자금이 이동하며 닛케이지수가 강력한 저항선인 1만선을 뚫었고, 국내도 지난 98년초 연 20%를 웃돌던 회사채금리가 12월말 연 7.8%로 바닥을 칠 무렵부터 주식시장으로의 자금이동이 전개돼 98년 말 8조원대에 머물렀던 주식형펀드 수탁고가 2000년 5월 66조원까지 급증했다.

◇국내 유동성 국외 이탈 우려=채권시장 투자매력이 낮아진다 해도 주식시장이 직접적인 수혜를 입지 않을 것이란 의견도 만만치 않다.

이민구 교보증권 연구위원은 “안전성을 추구하는 채권시장 자금 특성상, 내수부진 탈출 등 뚜렷한 경기회복 시그널이 나타나기 전까지는 채권쪽 자금이 주식시장으로 이동하지 않을 것”이라고 전망했다.

특히 지난 6월 자본유출 초과액이 IMF 외환위기 이후 최대치인 22억2000만달러로 발표되는 등 최근 두드러지고 있는 자금시장 이상기류를 우려하는 목소리도 높다.

오현석 삼성증권 연구위원은 “과거 주식과 채권을 오가던 국내유동성이 이번에는 해외로 유출될 가능성이 높다”면서 “현재 거주자외화예금, 해외채권, 해외부동산 등으로 국내 돈이 빠져나가는 현상이 감지되고 있으며, 이러한 추세가 가속화될 경우 국내 금융시장은 심각한 유동성 위기에 처할 수 있다”고 우려했다.

/ jsham@fnnews.com 함종선기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지