은행과 보험사에서 돈을 구하지 못한 서민들은 상호저축은행 등 서민금융기관으로부터도 찬밥 신세이기 일쑤다.

최근 한솔 등 일부 저축은행에서 소액 신용대출을 재개했지만 리스크관리 등의 이유로 실제승인율은 10%대에 머물러 서민 입장에서는 ‘그림의 떡’에 불과하다. 나머지 중소형 상호저축은행은 아예 소액 신용대출을 취급하지 않고 있다.

제도권 대부업체도 사정은 비슷하다. 일부 일본계 대부업체를 제외한 토종 대부업체들도 대출 문을 걸어닫았다.

대부업체 한 임원은 “부동산담보대출과 차담보대출에 영업력을 집중하고 있다”고 말해 제대로 된 담보없는 서민들이 급전을 마련하기는 사실상 불가능함을 드러냈다.

실제 저축은행 소액 신용대출 잔액은 지난 2002년 말 2조8200억원에서 지난해 말 2조3800억원, 올 3월 말 2조3700억원, 6월 말 2조2200억원 등 지속적으로 감소하고 있다. 신규대출은 커녕 기존 대출회수에만 급급하고 있는 것이다.

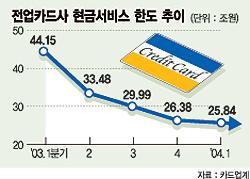

그렇다고 카드사를 이용하기도 쉽지 않다. 카드사들이 지난해 하반기 이후 현금서비스 한도를 일괄 축소하면서 ‘카드 돌려막기’는 불가능해졌다.

6개 전업 신용카드사들의 현금서비스 한도는 지난해 3월 말 44조1462억원에서 ▲12월 말 26조3834억원 ▲올 3월 말 25조8423억원으로 크게 감소했다. 이에따라 지난 2001년 말 300만원에 이르던 1인당 평균 현금서비스 한도 역시 최근에는 100만∼150만원으로 절반가량 줄었다.

카드업계 관계자는 “신규 카드회원이나 다른 금융기관에 부채가 있는 회원의 현금서비스 한도는 30만원 정도에 불과하다”며 “2001∼2002년에 비하면 10분의 1 수준으로 떨어졌다”고 말했다.

/ pdhis959@fnnews.com 박대한기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지