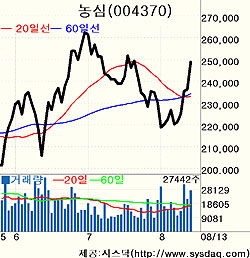

농심의 향후 성장성에 따른 주가전망을 놓고 증권사간 의견이 엇갈리고 있다. 우수한 시장지배력에 바탕을 둔 성장세 지속으로 하반기 이익모멘텀을 기대하는 전망과 달리, 2·4분기 실적을 정점으로 판단해 하반기 성장성은 제한적이라는 지적이 뒤따르고 있기 때문이다. 이에 따라 주가전망 역시 대조를 이루고 있는 모습이다.

13일 정재원 대한투자증권 애널리스트는 “내수소비심리 침체와 라면산업의 저성장에도 불구하고 양호한 성장세를 지속하고 있는데다 농심홀딩스 지주사의 대표적인 현금 창출원으로 꾸준한 배당 증가가 기대된다”며 “목표주가를 27만5000원에서 28만1000원으로 상향조정한다”고 밝혔다.

이날 오만진 하나증권 애널리스트도 “시장점유율 상승과 올 하반기 신제품 출시로 인해 스낵부문 매출이 늘어날 것”이라며 “반면 판매 장려금 및 광고선전비 등 판매 관리비는 축소되고 있어 하반기 실적 개선이 예상된다”고 말했다.

반면, 이익성장성 둔화전망에 따른 상대적 메리트 약화로 주가의 상승여력이 제한적이라는 지적이 제기되고 있다.

ABN암로증권은 농심의 2·4분기 영업이익이 사상 최대치를 달성했지만 향후 이익성장성은 기대보다 크지 않을 것으로 내다봤다. 제한적인 하반기 판매가 인상, 스낵시장의 치열한 경쟁 등으로 뛰어난 수익성을 보여준 2·4분기 실적이 피크를 이룰 것으로 보여 목표가 20만원을 유지한다고 밝혔다. 현 주가가 이보다 높은 24만원 수준이라는 점을 감안하면 사실상 매도 의견인 셈이다.

박희정 한화증권 애널리스트는 “내수회복시 경기민감 내수주에 비해 상대적인 이익모멘텀이 약화될 우려가 있다”며 “이익증가율은 지난해 기저효과로 올 2·4분기가 정점이 될 가능성이 높고 올해 주력제품의 가격 인상에 따른 이익모멘텀을 예상하기는 어렵다”고 말했다. 방어적인 농심보다는 신세계, 현대백화점, 홈쇼핑 등 경기 민감 내수유통주가 상대적으로 긍정적이라는 평가다.

/ winwin@fnnews.com 오승범기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지