경기침체가 장기화되고 있다. 내수가 좀처럼 살아나지 못하고 투자도 제대로 이뤄지지 않고 있다.

수 백조원의 부동자금은 시중에 떠돌고 있지만 투자로 이어지지 않고 있다. 정부도 경제상황에 대한 위기의식을 바탕으로 콜금리를 인하했고 경기부양에 적극 나서기로 방향을 선회했다.

그러나 경제의 핏줄 역할을 해야할 금융시장의 왜곡을 바로잡지 않고서는 큰 성과를 기대하기 어렵다.

외환위기를 통해 얻은 ‘은행도 망할 수 있다’는 위기의식의 발로는 금융산업의 ‘젖줄’인 은행뿐만 아니라 여타 금융사들로 하여금 ‘안전’이 최우선이라는 생존철학을 새롭게 제시했다.

이같은 경영철학은 은행들이 고객의 돈을 운용하는 데 있어 더욱 철저히 작용, 국고채나 부동산 등 안전자산만을 선호하게 만들었다. 이는 성장투자로 이어지는 직접금융시장을 위축시키고 채권시장과 부동산시장이 지나치게 비대해지고 있다.

안전자산에만 몰려들고 있는 은행 중심의 국내 자본들로 인해 우리의 채권금리는 선진국인 미국과 비슷한 수준으로까지 고평가되고 있는 반면, 주식시장은 아시아 최하위권으로 추락하는 등 금융시장 왜곡현상을 초래하고 있다.

외환위기 이후 국내 자본들이 안전자산에만 몰리면서 위험을 감내하기 싫어하는 우리의 경제체질은 투자를 위축시키고 직접 금융시장을 고사시키고 있는 것이다.

주식이 위험자산이라고 여겨지면서 국내 자본은 안전성 위주의 채권시장으로만 몰리고 있다. 주식시장에는 외국인 투자자들만이 ‘득실’거린다.

그동안 우리 국민이 피땀흘려 쌓아왔던 소중한 ‘재화’들이 하나 둘씩 외국인들의 수중으로 넘어가고 있지만 여전히 국내 자본들은 주식시장을 외면하고 있다. 소버린의 SK그룹 장악으로 이같은 현상은 이미 현실로 나타난지 오래다.

안전자산만을 선호하는 국내 자본의 ‘입맛’을 이제는 바꿔야 할 때가 왔다. 미래성장 동력 발굴을 위한 투자가 절실한 이 때 국내 자본의 체질개선은 이제 더 이상 미룰 수 없는 지상과제가 돼 버렸다.

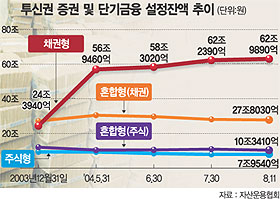

국내 자본들이 얼마나 안전자산만을 선호하는 지는 채권시장을 들여다보면 금세 알 수 있다. 지난 11일 현재 투신사들의 증권 및 단기금융 설정잔액을 보면 주식에만 투자하는 주식형 상품의 잔액은 7조9540억원으로 지난해 말(9조4010억원)보다 1조4470억원이 줄어들었다.

반면, 채권형 상품(장·단기 포함)에는 무려 62조9890억원이 몰려 지난해 말(24조3940억원)보다 38조5950억원이나 증가했다.

그만큼 위험이 수반되는 주식시장보다는 국고채와 같이 상대적으로 안전한 채권시장으로만 돈이 흐르고 있다는 얘기다. 물론 주식과 채권을 혼합해 투자하는 혼합형 상품도 주식보다는 채권쪽에 월등히 많은 비중을 두고 있다.

이같은 쏠림현상은 자연히 채권시장에 거품을 만들어 내고 있다. 대표적인 지표채권인 3년만기 국고채 수익률 변화추이를 보자. 지난 7월13일 현재 4.25%였던 국고채 수익률은 콜금리 인하라는 변수가 있기는 했지만 지난 13일에는 3.74%까지 떨어졌다.

수익률이 떨어진다는 것은 그만큼 투자자들이 많이 몰린다는 뜻이다. 파는 물량은 한정돼 있고 사려는 사람이 많으면 이자율은 떨어지고 채권가격은 자연 상승하게 된다. 국내 자본들이 채권시장에만 몰리고 있다는 것이다.

특히 선진국인 미국과 비교해 보면 국내 채권시장에 거품이 끼여있음을 알 수 있다. 국가신용등급이 우리보다 월등하고 국가위험도도 낮은 미국 국고채(T-본드·10년물)의 지난 13일 현재 수익률은 4.25%. 이날 우리나라 국공채 수익률은 연 4.19%로 전날에 비해 0.12%포인트나 급락, 사상 처음으로 미국보다 아래로 떨어졌다.

10년 만기 미국 국채와 한국 국고채간 스프레드(금리차이)는 2003년 전까지만 해도 1∼2%포인트에 달했지만 올 들어 빠르게 축소돼오다 지난 12일 콜금리 인하로 마침내 뒤집어졌다.

이는 우리 국채 수익률이 지나치게 고평가돼 있다는 얘기다.

반면, 우리나라의 주식시장은 아시아에서조차 최하위권이다. 시가총액은 말할 것도 없고 한국의 주가수익비율배수(PER)는 8배에 불과하다. 일본의 40배나 미국의 20배는 고사하고 아시아 주식시장 평균인 16배에도 턱없이 모자란다.

이와 관련, 유시왕 삼성증권 경영고문은 “우리나라의 PER가 아시아 평균인 16배만 돼도 상장기업 시가총액이 640조원으로 지금보다 320조원 올라간다”며 “주식시장에서 국내 투자자 몫이 58%이므로 결국 186조원의 국부증가가 이뤄지는 것이고 이는 소비증가로 이어져 경제성장률을 크게 높일 수 있다”고 말했다.

/ dhlim@fnnews.com 임대환기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지