한국타이어는 7월 실적 호전으로 국내외 증권사들로부터 잇따라 긍정적인 평가를 받았다.

굿모닝신한증권은 16일 한국타이어에 대해 7월 실적이 크게 호전됐다며 투자의견 ‘매수’와 적정주가 1만7100원을 유지했다.

굿모닝신한증권은 지난 5·6월 연이어 영업이익이 감소했으나 북미시장 판매가격 인상과 고부가 타이어 판매량 증가, 천연고무가격 하락에 따른 원재료비 감소 등 7월에는 전월보다 68%의 증가세를 기록했다고 분석했다.

굿모닝신한증권 손종원 애널리스트는 “특히 7월중 월 평균 판매단가(ASP)가 전월비 4.6% 상승한 5만4643원으로 사상 최고 수준을 기록했다는 점이 고무적”이라며 “10월 중에도 유럽지역 가격 인상이 예정돼 있는 등 경영여건이 좋아 하반기에도 양호한 실적이 기대된다”고 설명했다.

외국계 증권사인 크레딧스위스퍼스트보스턴(CSFB)증권도 7월 세전 마진이 16%에 달하는 강력한 실적을 달성했다며 원가부담 상승에도 불구하고 가격 인상을 통해 수익성을 지켜갈 것으로 전망했다.

CSFB는 아울러 4·4분기 초고성능(UHP)타이어 신규 투자설비로 영업마진이 압박을 받을 수도 있으나 내년에는 제품믹스 개선 등에 힘입어 다시 높은 수익성을 나타낼 것으로 기대된다고 덧붙였다.

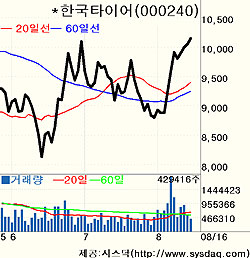

한편, 이날 한국타이어의 주가는 전일보다 100원(1.00%) 오른 1만150원에 거래를 마쳤다. 외국계 창구를 통해 15만주 가까운 순매수 물량이 쏟아졌다.

/ blue73@fnnews.com 윤경현기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지