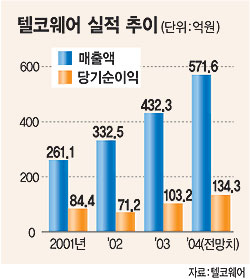

텔코웨어는 우수한 연구개발(R&D)인력과 100% 자체 개발한 요소기술을 바탕으로 가격과 기술 측면에서 경쟁력을 보유, 2003년 무선인터넷 솔루션업계 최대의 매출액과 우수한 수익성을 기록하며 선도업체로서의 위상을 확보하고 있다.

2003년 유엔젤에 이어 무선인터넷 솔루션 업체 중 두 번째로 거래소에 직상장한 동사의 현재 주가는 공모가인 1만2000원을 크게 하회한 1만원 수준을 기록하고 있다. 그러나 상반기와 하반기 실적호전 전망, 신규 멀티미디어 메시징 서비스(MMS) 등 이동통신업계의 무선인터넷 투자확대를 통한 가입자 인당평균매출액(ARPU) 증가 지속, 해외 수출 확대, 주가 단기 낙폭에 따른 가격 메리트 등을 감안하면 향후 안정적인 주가흐름이 기대된다.

특히 보호예수된 최대주주, 특수관계인, 직원 보유지분을 제외한 공모 전 보유 개인지분이 거의 없고 공모전과 공모시 기관투자가(창투사 포함)의 보유지분 235만주(26.1%)에 대한 매입단가가 1만800원∼1만2000원임을 감안하면 현재 가격대에서의 매물 압박은 매우 작은 것으로 판단된다.

다만 매출비중이 절대적인 SK텔레콤의 투자계획에 따른 실적 가변성이 크고 주력 제품인 HLR가 성수기에 진입한 점을 감안하면 신규제품 및 수출 확대를 통한 향후 성장성 확보 전략 여부가 주가 및 실적에 미치는 영향이 커 추이를 주시할 필요가 있다.

/김동준 굿모닝신한증권 애널리스트

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지