금융기관이 직면해야 하는 위험은 크게 나누어 시장위험, 신용위험, 그리고 운영위험으로 나눌 수 있다. 우리나라의 금융기관 경우는 시장위험, 신용위험에 대한 측정기법과 이에 대한 관리방법들에 대한 연구 및 대비는 잘 되어 있는 반면, 운영위험에 대한 연구 및 대비는 아직 일천한 것으로 보인다.

운영위험은 워낙 광범위하므로 실제적으로는 시장위험과 신용위험을 제외한 모든 위험을 포괄한다고 볼 수 있다. 바젤II는 운영위험을 “내부적인 프로세스, 사람, 그리고 시스템이 적절하지 않거나 실패함으로 인하여 발생하는 손실의 위험 또는 외부적인 사건으로 인하여 손실이 발생할 수 있는 위험”으로 정의하고 있다.

운영위험의 범위가 워낙 넓고 다양할 뿐만 아니라 금융기관의 주요업무와는 상관이 없다고 여겨져 대부분의 금융기관들은 사기행위 이외의 운영위험은 무시하는 경향이 있다.

따라서 세계 어느 기관이든 운영위험에 대한 자료의 축적이 아직 미비하다. 특히 우리나라와 같이 기록의 문화가 발달되어 있지 않은 곳에서는 이러한 운영위험에 대한 자료의 축적은 거의 없다고 해도 과언이 아닐 것이다.

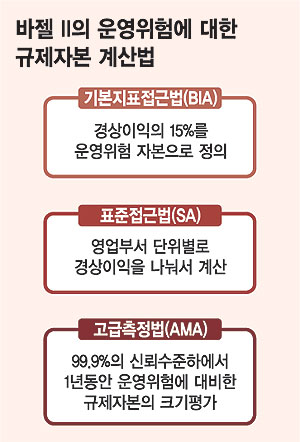

바젤II는 운영위험에 대한 규제 자본을 계산하는데 있어 다음의 세가지 방법중에서 선택하도록 하고 있다. 하나는 기본지표접근법(BIA:Basic Indicator Approach)으로 경상이익(gross income)의 15%를 운영위험자본으로 정의하는 방법으로서 이익을 얻기 위해서는 그만큼 운영위험을 부담하여야 한다고 보는 방법이다.

여기서의 경상이익이란 이자율 마진, 수수료 수익, 그리고 기타수입을 의미한다. 그러나 국제적인 거래를 하는 은행은 이 방법을 선택하지 말 것을 권유하고 있다.

두 번째 방법은 표준접근법(SA:Stanardized Approach)로서 BIA를 약간 수정한 것으로 영업부서 단위별로 경상이익을 나누어서 운영위험자본을 계산하는 방법이다. 즉 영업활동의 종류에 따라 운영위험의 수준이 다르다는 점을 인정하는 방법인 것이다.

가장 안전한 영업활동(예를 들어 은행고유업무, 자산관리업무 등)에 대해서는 12%를 적용하고 가장 위험한 영업활동(예를 들어 트레이딩부서나 결제부서)에 대해서는 18%를 적용하며 중간 정도 위험한 영업활동(예를 들어 법인영업 등)에 대해서는 15%를 적용하는 방법이다.

마지막 방법으로 고급측정법(AMA:Advanced Measurement Approach)이 있는데 이는 99.9%의 신뢰수준 하에서 1년간의 기간에 걸쳐 운영위험에 대비한 규제자본의 크기를 평가할 수 있는 은행나름대로의 고유모델을 허용하는 방법이다.

국제적인 활동을 활발하게 해야하는 은행에 대해서 바젤은 AMA를 선택하도록 권유하고 있고 이른 시일 내에 운영위험에 대한 자료를 축적하고 위험노출에 대한 이론적인 모델링이나 이에 대한 통계적인 타당성을 검증하도록 종용하고 있다.

세가지 모델 중에서 어느 것을 선택하는가 하는 것은 신용위험에서 모델을 선택하는 것과 비슷하기는 하지만 각방법의 비용수익의 상반관계가 아직 알려져 있지 않은 상태에서 어느 방법을 선택하는 것은 상당히 어려운 문제다.

AMA는 어떤 모형이든지 사용할 수 있도록 허용하고 있지만 가장 많이 사용되는 AMA방법론은 손실분포접근법(LDA:Loss Distribution Approach)이다. LDA는 보험에서 사용하는 방법론으로서 운영위험이 발생하는 빈도분포(frequcnsy distribution)와 개별적인 손실의 경제적인 영향의 크기를 나타내는 정도분포(severity distribution)를 결합하는 방법론이다.

이 방법론은 전체적인 손실분포의 꼬리를 특별히 고려하는 것은 아니지만 모듈형태로 극한적인 손실을 극한치 분포(EVT:Extreme Value Theory)를 이용하여 다룰 수 있도록 하고 있다. 국제적인 영업활동을 하려고 하는 대규모의 금융기관에서는 지금까지 살펴본 방법중에서 AMA를 적용해야 할 것이며 그에 대한 준비를 게을리 해서는 안될 것이다. 과연 우리나라의 금융기관들은 이에 대한 준비를 어느 정도나 하고 있을까.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지