‘휴맥스 투자 헷갈리네.’

셋톱박스 대표업체 휴맥스를 두고 증권사들이 정반대 투자의견을 내고 있어 투자자를 혼란스럽게 하고 있다.

대투증권은 26일 휴맥스에 대해 하반기 해외매출 기대감으로 수익성 개선효과가 뚜렷해질 것이라는 낙관적인 전망과 함께 투자의견 ‘매수’를 제시했다. 6개월 목표주가도 현재가보다 20% 이상 높은 9400원을 제시했다.

박래진 대투증권 애널리스트는 “휴맥스는 이달 중순부터 미국TiVo와 휴맥스 공동 브랜드로 미국 주요 유통점에 DVR를 출시한데 이어 9월부터는 DVR 콤보를 판매할 계획에 있는 등 해외시장 본격진출에 따른 수익성 제고가 기대되는 시점”이라고 강조했다.

이와 함께 이탈리아 지상파용 STB 매출과 일본 스카이퍼펙트 TV의 시장 성장이 예상되고 있는데다 오는 11월부터는 독일 유료방송사 프리미어에 3000만달러 규모의 PVR 제품을 공급할 예정이어서 안정적인 매출이 이어질 것이라는 게 대투증권의 의견이다.

그러나 이같은 의견은 지난 13일 보고서를 발표한 삼성증권의 투자의견과는 정반대 내용이다. 삼성증권은 당시 저조했던 2?^4분기 실적과 가격경쟁 등의 문제로 휴맥스의 향후 전망 역시 불투명하다며 투자의견을 ‘매도’로 하향조정했었다. 목표주가도 현재가보다 20% 이상 낮은 5600원을 제시했다.

오세욱 삼성증권 애널리스트는 “휴맥스의 2.4분기 매출액은 1000억원으로 예상치를 10% 상회했지만, 영업이익과 경상이익은 전년동기대비 69%,49% 감소했고 당초 전망치보다도 45%, 39% 낮은 수준”이라며 “이는 이익률이 낮은 방송사업자 시장 비중이 증가하고, 소매시장의 가격경쟁이 심화됐기 때문”이라고 분석했다.

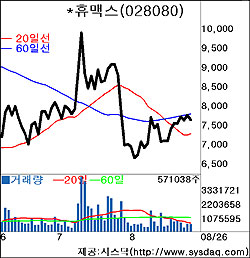

한편, 휴맥스는 이날 코스닥시장에서 전날보다 1.56%(120원)내린 7590원에 마감됐다.

/ jins@fnnews.com 최진숙기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지