은행권이 올해 7조∼8조원의 흑자를 기록, 사상 최대 실적을 올릴 것으로 예상된다. 그러나 극심한 경기침체 속에 어닝서프라이즈를 기록한 은행권에 대한 시선이 곱지 않다. 개인고객 위주의 대출과 안전자산 집중 투자, 수수료 인상 등 은행이 ‘이익 극대화’에만 급급했다는 비판이 제기된다.

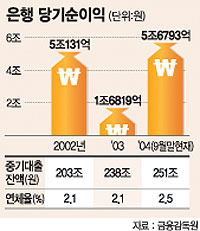

◇사상 최대 이익 확실=은행들은 올해 3·4분기까지 5조6739억원의 당기순이익을 올렸다. 지난해 같은 기간 1조6039억원의 3배가 넘어 사상 최대의 수익을 구가 중이다. 역대 최고의 수익을 나타냈던 지난 2002년 연간 순이익 5조131억원도 가뿐히 넘긴 상태다. 이에 따라 올 한해가 은행 사상 최고의 ‘풍년’이 될 것이 확실하다. 금융권에서는 19개 은행이 모두 흑자를 달성한데다 흑자기조가 탄탄해 올해 전체적으로 약 7조∼8조원의 순익을 기록할 것으로 내다봤다.

외환위기 이후 최악의 경기침체 속에서 은행이 기록적인 흑자를 거둔 것은 예금·대출 금리 차가 늘어난데다 방카슈랑스 수입과 각종 수수료 등 수익기반이 다변화된데 있다. 또 지난해의 SK글로벌이나 카드사태와 같이 은행 수익에 치명타을 안기는 대형 부실채권이 발생하지 않은 것도 한 이유다.

◇지나치게 수익성 추구=은행들이 중소기업에 대한 지원을 외면한 채 안전한 담보위주의 영업과 국고채 등 안전자산에 과도하게 의존한 점은 문제로 지적된다.

특히 은행의 자체적인 비용절감과 구조조정 노력은 등한시 한 채 돈되는 고객만 골라 받거나 수수료를 무차별적으로 인상하는 등 공공성보다는 수익성을 과다하게 추구했다는 비판도 제기된다.

실제 국회 정무위 열린우리당 소속 전병헌 의원이 금융감독원의 자료를 토대로 제시한 자료에 따르면 올해 은행들이 중소기업 지원에 인색했음을 알수 있다. 최근 4년간(2001년∼2004년 9월) 중소기업 대출잔액은 2001년 165조원(연체율 1.9%)에서 2002년 203조원(2.1%), 2003년 238조원(2.1%)으로 늘었으나 2004년에는 9월말 현재 251조원(2.5%)에 머물러 있다. 은행들이 전년의 3배가 넘는 수익을 달성하는 동안 올해 중소기업에 대한 대출은 고작 5% 늘어나는데 그친 것이다.

은행 입장에서는 중소기업 대출이 늘어나는 만큼 연체율이 같이 상승하므로 리스크 관리를 위해서 불가피하다고 주장하고 있지만 은행의 ‘공공기능’을 외면했다는 비난을 피하기 힘들다.

전병헌 의원은 “은행이 최대 이익을 남기고 있는 상황에서 어려운 중소기업들을 상대로 수익 올리기에만 급급해서는 안 될 것”이라며 “은행들이 사모펀드를 조성해 유망 중소기업에 자금을 적극 지원하고 대출상환을 단계적으로 연장해주는 등 대책을 세워야 한다”고 말했다.

또 자동화기기 이용 수수료 등 각종 수수료를 인상한 것도 은행수익에 큰 도움이 됐 다. 인터넷뱅킹 등 온라인거래 증가로 창구거래 이용수수료 수익은 감소한 반면 현금자동입출금기(CD·ATM) 등 자동화기기 수수료 수익은 증가와 방카슈랑스 수수료 수익증대가 큰 몫을 차지했다. 이들 수수료가 원가와 비교해 터무니없이 높고 은행마다 제멋대로라는 지적도 있다.

국회 정무위원회 김영춘 의원이 제시한 ‘주요 수수료 금액 및 업무원가 비교’에 따르면 1000원으로 받고 있는 텔레뱅킹 이용 수수료의 경우 평균 업무원가는 50원이고 700원을 받고 있는 인터넷뱅킹 이용 수수료의 평균 업무원가는 190원이다. CD기, ATM기 등의 수수료는 인출시 1200원, 송금시 2500원이지만 원가는 290원에 불과하다. 과다한 수수료 인상이 은행의 사상최대 이익 창출에는 기여했지만 동시에 소비자들로부터 적지 않은 원성을 사고 있다.

/ mchan@fnnews.com 한민정기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지