금호타이어가 4월부터 주가상승 모멘텀이 형성됐다며 ‘강력 매수’투자의견을 받아 주목을 끌고 있다.

한화증권은 12일 금호타이어가 차익매물이 소화되고 2·4분기부터 실적개선이 기대된다면서 투자의견 ‘매수’에 목표가격 2만1000원을 제시했다.

한화증권은 최근 금호타이어의 주가부진은 IPO에 참가한 헷지펀드의 매도물량,높은 시초가에 따른 차익매물,국제유가 급등으로 1·4분기 실적 악화,IPO 이후 제한적 IR활동 등으로 인해 주가가 하락했다.

한화증권 안수웅 애널리스트는 이날 “4월중 중국 남경공장의 확충완료로 국내 공장의 생산애로가 해소됨에 따라 2·4분기부터는 뚜렷한 매출 및 영업이익 개선이 가능하다”면서 “헷지펀드 물량출회가 마무리되고, 회사의 적극적 IR활동, 2분기 실적개선 기대감으로 주가 상승모멘텀 발생 가능하다”고 분석했다.

특히,그는 “금호타이어가 인건비 절감을 위한 구조조정 노력은 지속중이며, 주가가 공모가 이하로 하락했다는 점에서 추가하락 리스크는 제한적”이라면서 적극적 매수로 4월의 주가상승 모멘텀에 동참해야한다고 강력추천했다.

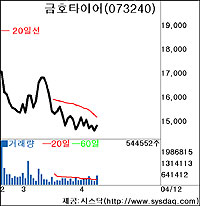

한편, 금호타이어는 이날 이같은 분석에 힘입어 50만주가 넘는 대량거래와 함께 전일보다 1.37%(200원) 상승한 1만4750원으로 마감,하루만에 반등에 성공했다.

/ cha1046@fnnews.com 차석록기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지