MP3플레이어 시장에서 삼성전자, 애플 등 대기업과 힘든 경쟁을 하고 있는 레인콤이 1·4분기 ‘어닝 쇼크’ 수준의 실망스런 실적을 발표하면서 주가가 급락했다.

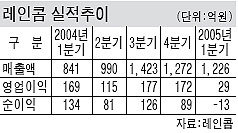

레인콤은 28일 지난 1·4분기 매출은 1226억1000만원으로 지난해 4·4분기보다 3.65% 감소했지만 영업이익은 83.1% 격감한 29억1500만원에 그쳤다고 밝혔다.

특히 경상이익과 순이익 부문은 적자로 전환한 것으로 나타났다. 지난해 4·4분기 경상이익과 순이익은 각각 107억3800만원과 89억2600만원 흑자를 기록했지만 1·4분기에는 24억4400만원과 13억3300만원 적자로 돌아섰다.

이에따라 레인콤의 주가도 하한가 부근까지 급락했다.

레인콤은 애플과 삼성컴퓨터 등 대기업의 공세에 맞서면서 수익성이 급격히 악화됐다. 지난해 같은 기간 81억원이던 마케팅 비용이 290억원으로 세배 넘게 증가한데다 1·4분기에 평균 15%의 제품가격을 내렸다.

그러나 총 판매대수는 83만3310대로 지난해 같은 기간보다 64.5% 증가했고 수출금액도 125.3% 증가한 793억1700만원에 달했다.

레인콤은 “2·4분기 중국내 신공장이 정상적으로 가동되면 안정적인 제품 공급이 가능해질 것”이라며 “신제품 출시로 라인업이 확대되면서 매출이 큰 폭으로 증가할 수 있을 것”이라고 전망했다. 이어 “매출 급성장, 지속적인 원가·마케팅 비용 절감으로 영업이익률 역시 순차적으로 개선될 수 있을 것”이라고 덧붙였다.

전문가들은 레인콤의 1·4분기 실적이 예상보다 훨씬 부진했지만 2·4분기부터는 호전될 것이라며 투자포인트는 실적개선의 폭과 속도라고 입을 모았다.

굿모닝신한증권 오재원 애널리스트는 “레인콤의 실적이 예상보다 부진했지만 2·4분기부터는 실적이 호전될 것”이라며 “1·4분기 15%의 제품값 인하에도 불구하고 매출액총이익률이 25.4%에서 26%로 증가한 점에 주목해야 한다”고 말했다.

동원증권 홍종길 애널리스트도 “2·4분기부터 원가 부담, 환율, 마케팅 비용 등 악재가 해소될 것”이라며 “레인콤의 투자포인트는 2·4분기부터의 실적개선 속도”라고 조언했다.

/ mskang@fnnews.com 강문순기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지