현대건설의 올해 1·4분기 수익성이 시장 기대치를 충족시켰다. 매출 부문은 2000년대 초반 수주 물량의 감소 영향으로 지지부진했지만, 해외 부문의 수익성 증가와 더불어 이자부담 경감에 따른 비용이 큰 폭으로 감소하면서 ‘어닝 서프라이즈’ 수준의 이익모멘텀을 확인시켰다.

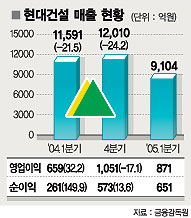

◇해외 영업이익률 호조 ‘중장기 호재’=28일 현대건설은 올해 1·4분기 매출액과 영업이익이 9104억원과 871억원으로 전년동기보다 마이너스 21.5%와 32.2% 증가했다고 금융감독원에 신고했다. 이 기간 순이익은 이자부담 경감에 따른 경상이익의 대폭 증가에 힘입어 지난해 같은 기간보다 무려 149.9%나 증가한 651억원을 기록했다.

국내 건설 및 토목공사 마진율이 제자리걸음을 걷는 가운데 해외 부문 영업이익률 호조가 수익성 확대로 연결됐다.

실제로 현대건설 올해 1·4분기 해외 매출 총이익률은 13.6%로 전년 동기보다 4.9%포인트나 늘어났고 매출 원가율도 지난해 1·4분기 97.6%에서 87.7%로 크게 낮아져 이 부문에서만 시장 컨센서스를 200억원 정도 웃도는 영업이익을 창출했다.

굿모닝신한증권 조봉현 애널리스트는 “올해 1·4분기 해외 적자공사를 상당수 완공하면서 이 부문 매출 총이익률이 큰 폭으로 증가했다”며 “특히 홍콩 컨테이너 공사의 조기 완공으로 예정 원가율을 크게 낮추면서 이익모멘텀이 극대화됐다”고 말했다.

신용등급 상향조정에 따른 이자부담 경감도 효자노릇을 톡톡히 한 것으로 분석됐다.

통상적으로 하청업체에 대한 현금 공급 정책으로 마이너스를 맴돌던 영업외 현금흐름이 1·4분기에 플러스로 전환했고 매출 총이익률 마진 확대와 이자비용 감소로 영업외 비용도 예상치 398억원을 크게 밑도는 191억원을 기록했다.

◇주가 추가상승 여력 높다=이날 현대건설 주가는 올해 2·4분기 이후 이익모멘텀 확대 가능성이 부각됐지만, 주가는 시장 분위기에 밀리며 전일보다 150원(0.68%) 하락한 2만1850원에 장을 마감했다. 지난해 5월 6060원에서 200% 이상 급등했지만 예상 수준을 뛰어넘는 수주실적에 올 1·4분기 실적을 통해 이익모멘텀 급등 기반이 마련된 점이 확인됐기 때문이다.

동양종금증권 박형진 애널리스트는 “최근 3년간 연평균 7조1000억원이라는 기록적인 수주물량이 내년 실적부터 반영된다”며 “올해까지의 매출 감소, 수익성 증가 기조를 접고 내년부터는 다시 성장단계로 재진입하는 만큼 이익모멘텀 급등 기대감이 추가 상승을 이끌 전망”이라고 내다봤다.

조봉현 애널리스트도 “오는 2·4분기 실적은 쿠웨이트 플랜트 공사, UAE 매립지 공사 등 1조8000억원대 국내외 수주가 반영되면서 1·4분기 수준을 뛰어넘을 것”이라며 “국내에서도 토목 부문이 기대 이상의 성적을 내고 있다는 점도 참고해야 할 것”이라고 말했다.

/ anyung@fnnews.com 조태진기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지