‘엔터기술, 반등 어렵다 어려워.’

실적 하향 발표 후 하한가로 급락했던 엔터기술이 증권사의 잇따른 ‘매수’ 의견에도 고전을 면치 못했다.

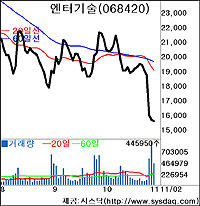

2일 코스닥 시장에서 엔터기술은 한때 1만6200원까지 치솟으며 하한가 충격에서 벗어나는 듯 했지만 전일보다 0.64% 하락한 1만5500원으로 장을 마감, 6거래일 연속 하락세를 이어갔다.

엔터기술은 최근 미국시장에서의 대형 체인스토어가 구매결정을 미룬 여파로 올해 실적 목표치를 매출은 1200억원에서 800억원으로 영업이익은 407억원에서 189억원으로 하향조정했다.

증권전문가들은 “이미 전망치가 주가에 반영됐고 300억원에 달할 4·4분기 매출액 추정치를 고려할 때 현 주가가 과도하게 할인됐다”며 “미국시장에 대한 보수적 접근으로 단기 실적 충격이 예상되지만 가격 및 결제조건에서 경쟁력이 있는 중국시장을 공략중인 점은 성장원동력으로 평가된다”면서 매수관점 접근이 바람직하다고 분석했다.

굿모닝신한증권 오재원 애널리스트는 “3·4분기 실적은 추정치를 하회하지만 10월 매출액이 약 100억원에 달하는 점을 고려할 때 4·4분기 실적은 전분기 대비 크게 회복된 매출액 300억원에 영업이익 77억원을 기록할 것으로 추정된다”고 진단했다.

이날 굿모닝신한증권은 엔터기술에 대해 적정주가는 2만4000원으로 하향 조정했지만 투자의견은 ‘매수’를 유지했다. 현대증권도 엔터기술이 오는 2006년 연간확정 수주 매출비중 확대로 매출 안정성 증가가 예상된다며 투자의견 ‘매수’에 적정주가로 2만2000원을 제시했다.

/ sykim@fnnews.com 김시영기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지