‘글로벌 화학기업 밑그림 완성.’

LG화학은 지난 2001년 기업 분할과 함께 석유화학, 산업재, 정보전자소재 3개 사업부문 중심의 화학전문기업으로 새롭게 출발했다. 특히 올해는 LG대산유화 합병을 통해 석유화학분야의 수직계열화를 강화함으로써 글로벌 화학기업으로서의 위상을 한층 높일 것으로 보인다.

또 고객에게 차별화된 가치를 제공해 고객이 경쟁력을 갖출 수 있도록 하는 고객중심의 경영활동과 함께 완벽을 추구하는 실행력 강한 조직문화를 구축하는 데 주력한다는 방침이다.

이러한 경영방침을 바탕으로 LG화학은 어려운 대내외 경제환경을 극복하고 세계적인 화학기업으로 도약하기 위해 지난해에 이어 올해에도 폴리염화비닐(PVC), 아크릴로 니트릴 부탈다멘 스틸렌(ABS), 전지 등 승부사업 육성에 박차를 가함과 동시에 클린에너지, 플렉서블 디스플레이, 고기능 필름, 신촉매 및 신공정 등 미래 성장엔진에 연구개발(R&D) 역량을 집중한다는 전략이다.

■내실있는 글로벌 경영 추진

LG화학은 고부가제품 매출을 지속적으로 확대해 나가면서 중국 이외의 전략시장도 넓혀가는 등 수익성 중심의 글로벌 경영을 강화한다는 전략을 세우고 있다.

중국의 경우 승부사업 중심으로 1등 전략을 확고히 하기 위해 PVC 생산 중간원료인 EDC/VCM 공장 건설 등에 의해 원가 경쟁력 확보를 통한 수익성 개선을 달성하고 석유화학 및 산업재 분야의 테크센터 설립 등을 이뤄 현지 기술서비스 및 R&D를 강화할 예정이다.

또 미주와 유럽 지역에서도 고부가 제품을 집중 육성하고 인도, 러시아, 남미, 중동 등에서 새로운 사업 기회를 적극적으로 발굴하기 위해 전략시장에 대한 현지 생산 등 다양한 시장 진출 기회를 모색하고 있다.

특히 R&D 분야에서 승부사업의 경쟁력 강화와 미래 성장엔진 육성에 역량을 집중해 지난해 매출액 대비 2.9% 수준의 R&D 비용을 올해에는 3.4%로 늘리고 오는 2010년에는 5%로 더욱 늘려나갈 계획이다.

■사업 효율성 극대화에 초점

LG화학은 올해 경영전략의 주요 골자로 ▲고객의 경쟁력 확보에 기여할 수 있는 차별화된 가치 제공 ▲실행력이 강한 조직문화 구축 등을 정하고 어려운 사업환경을 극복해 나간다는 계획이다.

특히 석유화학분야의 경우 LG대산유화 합병을 통해 석유화학사업의 수직계열화 및 시너지 강화를 이루고 PVC, ABS 사업의 안정적인 수익 확보와 스페셜티 제품의 비중을 지속적으로 늘려나갈 예정이다. 이를 위해 R&D를 기반으로 경쟁력 있는 제품과 차별화된 기술서비스를 지속적으로 제공한다는 방침이다.

또 저가 원료 확보를 위해 신촉매·신공정 개발을 통한 대체원료 개발에 R&D 역량을 집중하고 독자 공정기술 개발로 원가경쟁력의 획기적인 개선을 도모한다는 계획이다.

LG화학 관계자는 “산업재의 경우 건장재 사업환경 변화에 따라 통합적인 사업조직을 구성하고 고객 중심의 신제품 개발 및 마케팅 강화를 통해 고객지향적 경영활동을 추진할 것”이라며 “최근에는 건장재 사업부문의 통합 브랜드인 ‘Z:IN’을 출범했는데 브랜드 자산관리를 위해 향후 3년간 330억원을 투자할 계획”이라고 말했다.

■실적 턴어라운드 본격화 전망

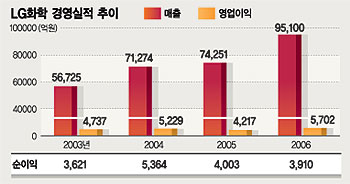

LG화학은 2005년 7조4251억원의 매출액과 4217억원의 영업이익으로 시장 예상 수준의 실적을 거뒀다. 고유가에 따른 원자재 가격 부담 증대, 중국 석유화학 시장의 수급 변화 등으로 인한 석유화학부문의 수익성 악화와 전지사업 부진 등이 수익성을 악화시켰지만 지난해 4·4분기 회복세로 돌아서는 등 올해 본격적인 경영실적 개선의 가능성을 보여줬다.

LG화학 관계자는 “매출의 경우 LG대산유화의 합병으로 인한 석유화학부문의 매출 증가 등을 고려해 지난해 대비 27.9% 증가한 9조5000억원으로 설정했다”며 “시설투자는 석유화학 및 미래 성장사업 분야 등에 총 6500억원을 집행할 계획”이라고 말했다.

증권전문가들도 LG화학의 올해 실적 개선에 대해 긍정적인 전망을 내리고 있다. 특히 산업재 부문은 건설경기 부진에도 불구하고 발코니창 확대에 따른 수혜가 예상되고 있고 내수회복으로 기능·생활소재 부문의 실적 개선이 기대된다는 지적이다. 여기에 자동차 부문의 호조 지속도 영업이익 증가를 이끌 것이라는 평가다.

부국증권 최상도 애널리스트는 “정보전자소재 부문은 2차전지의 적자폭 축소와 편광판 증설효과에 힘입어 흑자전환이 예상된다”며 “전 사업부문의 고른 성장으로 LG화학의 올해 매출액과 영업이익은 전년보다 각각 28.1%와 35.2% 증가한 9조 5100억원과 5702억원을 예상한다”고 전망했다.

/ anyung@fnnews.com 조태진기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지