‘업황 전망도 좋고 실적전망도 좋은 종목이 투자유망하다.’

업황 호조 속 알짜 종목이 안정성과 수익성, 두마리 토끼를 잡으려는 투자자들에게는 안성맞춤이기 때문이다. 증시전문가들은 “지난해 양호한 실적을 거둔 업체들의 경우 올해 업황에 따라 더 나은 실적개선이 기대된다”면서 관심가질 것을 주문하고 있다.

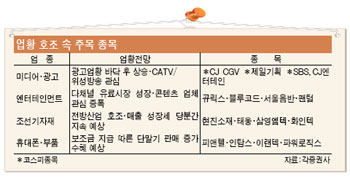

■전방산업 수혜 업종

증시전문가들은 변동성이 심한 최근 장세에서는 부품주 위주의 코스닥 시장 특성상 전방산업 업황 호조 종목 위주로 투자범위를 압축할 필요가 있다고 조언한다.

대표적으로 조선업황 호조로 조선기자재에 대한 관심이 높아지고 있다.

화인텍에 대해 굿모닝신한증권 백정현 애널리스트는 “지난해 4·4분기 14억원이던 영업이익이 올 1·4분기 25억원으로 급증하는 등 실적회복이 가시화될 것”이라고 전망했다.

광고업황 개선 및 다채널화로 수혜가 예상되는 미디어 및 광고업종이 주목받고 있다. 동양종합금융증권 최성희 애널리스트는 “월간지표로 광고업황이 바닥을 쳤다고 판단하기 어렵지만 3월까지 지수흐름을 면밀히 살펴볼 필요가 있다”고 분석했다. 최근 뉴보텍 파문으로 불똥이 튀었던 엔터엔인먼트 업종도 다채널 유료시장 수혜 업종. 신규채널과 관련된 콘텐츠 수요자와 공급자 사이의 수익모델이 아직 정립되지 않았고 PMP나 와이브로기기 등 새로운 디바이스 확산이 전제돼야 한다는 점에서 중장기 관점이 유효하다.

■업종내 알짜 종목

엔터테인먼트 업종에서는 음원 관련주가 관심의 초점이다. 서울음반과 블루코드의 경우 음원생산능력과 온라인 사이트 및 플랫폼과의 연계 가능성으로 사업성이 긍정적으로 전망되고 있다. 서울음반은 올해 본격화할 SKT 시너지 효과 및 음반유통시장내 점유율 증가가 예상되고 블루코드는 도레미미디어를 통한 음원생산 및 유통력을 확보해 B2C 및 B2B 음원시장에서의 성장세가 가시화될 것이라는 분석이다.

유화증권 최훈 애널리스트는 “음원 콘텐츠의 수혜가 가장 빠르게 나타날 것으로 예상된다”면서 “단순 음원 보유뿐 아니라 플랫폼과의 직접적인 연계가 가능한 업체의 수혜가 클 것으로 보인다”고 분석했다. 휴대폰 보조금 지급 수혜가 예상되는 휴대폰 부품주도 관심 업종이다. 휴대폰 신규 및 교체 수요가 실적 호전으로 이어질 것이라는 분석을 낳고 있다.

휴대폰 케이스 업체인 피앤텔은 지난해 4·4분기 창사 이래 최고의 실적을 기록한데 이어 올해도 긍정적인 흐름이 예상되고 있다. 고단가 모델 비중 증가와 부품 판매량 확대로 실적호조가 전망되고 있다.

서울증권 이성수 애널리스트는 “삼성전자 단말기 케이스 공급업체 중 인탑스와 함께 양대산맥을 확고하게 구축하고 있어 안정적인 물량 확보가 가능할 것”이라고 분석했다.

/ sykim@fnnews.com 김시영기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지