올해 한국경제의 최대 이슈로 부각된 인수합병(M&A) 바람이 한국증시를 업그레이드 시킬지 주목된다.

칼 아이칸과 KT&G처럼 적대적 M&A가 아니더라도 대우건설, 하이닉스, LG카드, 외환은행 등 대형 M&A물건이 즐비, 한국시장에 대한 관심을 높이고 있다.

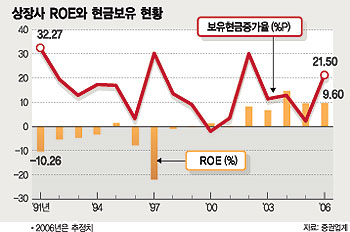

특히 최근 상장사의 높아진 자기자본이익률(ROE), 상대적으로 낮은 금리, 풍부한 보유현금 등이 향후 M&A 욕구를 자극하게 될 것이란 분석이 지배적이다.

경영권 장악의 첫걸음은 대상기업의 핵심인력인 이사에 대한 해임과 재선임 안건에서 출발한다. 해임은 주총 특별결의 사안으로 전체 주식의 3분의 2가 동의해야 한다.

또 주가순자산비율(PBR)이 1배 미만이란 뜻은 기업의 수익가치를 제외하고 자산가치만 고려한다고 해도 기업 내재가치보다 주가가 싸다는 의미이므로 자본이득을 최우선 목표로 하는 M&A 대상이 될 수 있음을 뜻한다.

이는 지난 80년대 중반 이후에 미국 기업들이 15%대의 높은 ROE 수준을 달성했고 보유현금의 증가세가 현저해져 90년대 후반까지 M&A가 활발했던 사례에서도 입증된다.

국내 기업들 역시 코스피 및 코스닥시장에 등록된 1557개 종목 중 대주주지분율이 33.3% 미만이거나 PBR 1배 미만인 종목들이 총 1051개로 70%에 육박했다.

전문가들은 그러나 최근 칼아이칸의 KT&G에 대한 공격적 투자와 관련해서는 우려감을 나타내기도 했다.

이는 양대 시장 종목중 대주주지분율 평균치가 30% 이상인 종목 1061개사의 경우 상대적으로 적대적 M&A에 적게 노출됐으나 나머지 496개의 기업은 대주주지분율이 20%여서 타깃이 될 가능성이 높다는 분석이다.

특히 시가총액 상위 20%내에 있는 종목들은 평균적으로 대주주지분율이 29.6%에 그쳐 적대적 M&A 대상이 될 가능성이 잠재된 것으로 나타났다.

하지만 적대적 M&A 대상이 됐다고 할지라도 득이 될지 실이 될지는 두고봐야 한다는 분석도 지배적이다.

M&A 테마가 가시화된 24개 종목을 대상으로 포트폴리오를 구성해 수익률을 살펴본 결과 지난해 1월 이후 14개월 동안 시장대비 74.95%의 초과수익을 달성한 것으로 나타났기 때문이다.

실제 M&A테마가 주가를 높이는데 일조한 셈이다.

대우증권 이원선 애널리스트는 “M&A에 노출된 경우 지분인수를 희망하는 잠재적 수요자의 주식 매집에 따른 영향도 있지만 경영진이 경영권 방어정책의 일환으로 배당을 늘리는 경우가 많다”며 “경영진의 지배구조 개선 노력으로 기업가치 제고효과와 주주 가치 상승으로 이어질 수 있다”고 지적했다.

또 M&A를 자본시장 발달에 따른 전략적 도구의 하나로 인식하고 과거 실패 사례보다는 향후 순기능에 초점을 맞춰 시장 효율성과 주주가치 제고 수단이 되도록 해야 한다는 의견도 제기됐다.

아울러 M&A와 관련해 제기되는 지배구조 개선논란이 투명성을 높여 장기적으로는 기업가치 제고에 도움이 된다는 주장도 있다.

고려대학교 박경서 경영학과 교수는 “SK와 소버린 등 외국계 자본의 경영권 다툼과 관련해 일부에서는 국부가 유출됐다고 우려를 표하지만 반대로 그들 때문에 국부가 추가적으로 창출된 긍정적인 면도 있다”며 “SK사례에서 보듯 경영권 위협은 기업지배구조 개선과 주가상승을 촉진하는 효과도 있다”고 설명했다.

/ godnsory@fnnews.com 김대희기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지