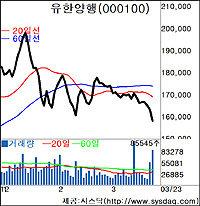

유한양행이 자회사의 성장이 저조할 것이라는 평가가 나오면서 주가도 두달여 만에 가장 큰 폭으로 떨어졌다.

23일 코스피시장에서 유한양행의 주가는 전일보다 5000원(3.08%) 하락한 15만7500원으로 마감하며 3일째 약세를 면치 못했다. 특히 주가가 15만원대로 떨어진 것은 지난해 11월8일 이후 처음이며 하락폭 역시 지난 1월 말 이후 두달여 만에 가장 컸다.

자회사에 대한 실적부진 우려가 하락폭을 키웠다.

대신증권은 이날 유한양행에 대해 자회사 성장이 둔화될 것이라며 목표주가를 20만3400원으로 종전보다 16.3% 내려 제시했다.

대신증권 정명진 애널리스트는 “관계사인 유한화학, 한국얀센 등의 이익 증가에도 불구하고 절대적 비중이 큰 유한킴벌리의 이익 증가세 둔화로 지분법 평가이익은 소폭 성장에 그칠 것”이라며 “이 회사에 대한 할증률을 종전 30%에서 10%로 내렸다”고 말했다.

정애널리스트는 그러나 “1·4분기 매출액과 영업이익은 956억원, 131억원으로 비염치료제와 항암제 등 전문의약품 매출 증가로 전년 동기보다 16%, 16.6% 증가할 것”이라며 “올해 연간 매출과 영업익도 각각 4416억원과 699억원으로 지난해보다 12.7%와 13.1% 증가할 것”이라고 전망했다.

/ shs@fnnews.com 신현상기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지