우리집의 올해 보유세(재산세+종합부동산세) 계산은 어떻게 해야 할까.

먼저 재산세부터 살펴보자. 재산세는 종합부동산세와 달리 개인 소유주택을 합해 계산하지 않고 주택별로 계산하며 ‘과세표준×세율’로 간단히 산출할 수 있다. 이때 과세표준은 이번에 건교부가 고시한 주택공시가격에 적용비율을 곱해 산출한다. 올해 재산세 적용비율은 50%다.

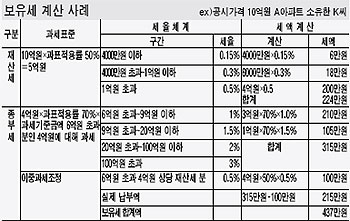

재산세는 1억원 초과(0.5%), 4000만원 초과∼1억원 이하(0.3%), 4000만원 이하(0.15%) 등 3단계의 구간별로 나누어 세율을 곱한후 합해 계산한다.

예를 들어 K씨가 올해 공시가격 10억원 상당의 A아파트를 소유하고 있다면 먼저 과세표준은 10억원에 적용비율 50%를 곱한 5억원이 된다. 이렇게 계산된 과세표준 5억원을 구간별로 나눈 뒤 구간별 세율을 적용하면 3단계 구간의 합[(4000만원×0.15%)+(6000만원×0.3%)+(4억원×0.5%)]인 224만원이 재산세 총액이 된다.

그러나 여기에 주의할 점이 있다. 이렇게 계산된 재산세는 전년도 재산세의 150%를 초과할 수 없다는 세부담 상한선이 있기 때문이다. 만약 A아파트의 전년도 재산세가 90만원인 경우 전년도 재산세 150%를 넘을 수 없다는 세부담상한제가 적용돼 실제 납부해야 할 재산세는 135만원(90만원×150%)이 된다.

종합부동산세 계산은 훨씬 복잡하다. 재산세와 달리 주택별 계산이 아닌 가구별 합산이기 때문에 본인 및 배우자와 동일한 주소에서 생계를 같이 하는 가족(직계존비속, 형제자매)이 소유한 주택의 공시가격 총액을 산출한 다음 종부세 부과 기준인 6억원을 초과하는지 여부를 따저야 한다.

종합부동산세는 ‘종합부동산세 해당액’(공시가격 합계액에서 6억원 초과분)에 적용비율을 곱한 후 세율을 적용해 계산한다. 다만 이중과세 부분을 없애기 위해 6억원 초과 4억원 상당의 재산세 분은 차감한다.

적용비율은 올해의 경우 70%다. 세율구간은 공시가격 기준으로 6억원 초과∼9억원 이하(1%), 9억원 초과∼20억원 이하(1.5%), 20억원 초과∼100억원 이하(2%), 100억원 초과(3%) 등 4단계다. 재산세와 마찬가지로 세부담 상한선이 있는데 종부세의 경우 재산세와 종부세의 합계액이 전년도 합계액의 300%를 넘지 못한다.

앞선 K씨의 예로 계산을 해보면 A아파트의 6억원을 초과하는 4억원의 과세구간은 3억원과 1억원으로 나뉜다.

여기에 적용비율과 각 구간별 세율을 곱해 이를 더하면 315만원[(3억원×70%×1%)+(1억원×70%×1.5%)]이 산출된다. 이 금액에서 다시 6억원 초과분에 4억원 상당 재산분인 100만원(4억원×50%× 0.5%)을 차감하면 최종 종부세액인 215만원이 산출된다. 이에 따라 K씨의 경우 올해 납부해야 할 보유세액은 재산세와 종부세액의 합계액인 439만원에 교육세(재산세 20%) 44만8000원과 농특세(종부세 20%) 43만원을 더한 526만8000원이 된다.

/ newsleader@fnnews.com 이지용기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지