LG텔레콤이 ‘어닝 쇼크’ 수준의 2·4분기 실적을 발표했으나 주가는 3.32% 상승했다. 전문가들은 과징금 및 2.1㎓ 대역 사업권 취소라는 악재가 해소됐다는 측면에서 긍정적이지만 하반기 마케팅비용에 대한 부담이 향후 주가를 짓누를 것으로 전망했다.

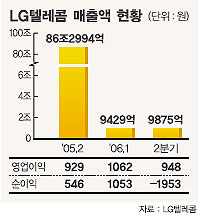

LG텔레콤은 올해 2·4분기 매출 9876억원, 영영업익 948억원을 기록했다고 2일 밝혔다. 이는 지난해 같은 기간보다 14.4%와 2% 각각 늘어난 것이지만 1·4분기와 비교할 경우 매출은 4.7% 늘었으나 영업이익은 10.8% 감소했다.

특히 2.1㎓ 대역의 제3세대이동통신(IMT-2000) 사업권 허가취소 여파로 2348억원의 경상적자와 1954억원의 적자를 냈다.

순이익이 줄어든 것은 IMT-2000 사업권 허가취소에 따른 주파수 할당 대가 3234억원을 무형자산 감액 손실, 이연법인세차 자산반영 비용 394억원 발생 등에 따른 것이라고 LG텔레콤은 설명했다.

증시전문가들은 엇갈린 전망을 내놓고 있다.

우리투자증권 정승교 애널리스트는 “2·4분기 적자전환은 시장에서 이미 예측된 만큼 큰 의미를 부여하기는 힘들다”면서 “전일 SKT가 마케팅 비용 확대를 밝힌 만큼 향후 후발 사업자인 LGT도 손을 놓고 기다리진 않을 것으로 보여 실적에 부담요인이 될 것으로 예상된다”고 말했다. LG텔레콤의 2·4분기 마케팅 비용은 직전 분기 대비 2.9% 증가한 1813억원으로 서비스 매출 대비 24%를 차지하고 있다.

반면 동양종금증권 최남곤 애널리스트는 “과장금이나 사업권 취소 악재는 이미 LG텔레콤의 주가에 반영돼 있는 것으로 본다”며 “특히 2·4분기 영업이익도 경쟁사 대비 양호한 실적을 낸 것을 볼 때 하반기 시장이 안정된다면 추가적인 성장도 기대해 볼 만하다”고 말했다.

/kmh@fnnews.com 김문호기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지