‘가치주 투자의 계절이 돌아왔다.’

기업 이익증가 둔화전망과 일명 ‘장하성펀드’의 등장으로 이익 안정성이 높은 가치주에 대한 관심이 높아지고 있다.

통상 기업 실적과 성장전망이 안좋을 땐 성장주 투자자의 주식매도가 이뤄지는 반면 저평가된 주식을 선호하는 가치주 투자자의 매수가 나타난다는 분석 때문이다.

3일 증시전문가들은 자산과 수익가치가 우량하고 자사주 및 배당여력이 있는 종목 가운데 지나치게 떨어진 종목에 주목하라고 주문했다. 그러나 자산가치가 주가 상승으로 이어진다는 필연은 없다며 종목별 접근이 필요하다고 조언했다.

키움닷컴증권 홍춘욱 투자전략팀장은 “이익 모멘텀(재료) 약화와 기업지배구조 개선펀드의 활동이 가치주의 매력을 높이는 요인으로 작용하고 있다”며 “장하성 펀드의 등장은 앞으로 기업들의 주주중시 경영과 자산가치 우량주에 대한 선호도를 높일 것”이라고 지적했다.

그는 이익 모멘텀 약화 근거로 경기선행지수의 6개월 연속 하락세와 7월 산업생산 감소를 꼽았다. 각종 경제지표를 감안할 때 국내 기업실적의 빠른 개선을 기대하기 어렵다는 분석이다.

그러나 저금리 지속에 따른 기업의 이자비용절감과 재고부담경감, 중국 성장효과 등으로 기업실적이 급격히 악화되진 않을 것으로 내다봤다.

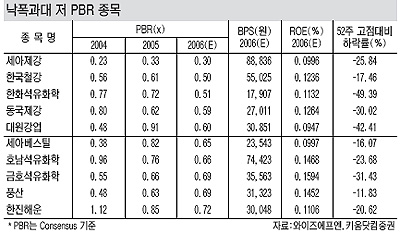

금융정보업체인 와이즈에프엔과 키움닷컴증권은 낙폭이 큰 저 주가순자산비율(PBR) 종목군으로 세아제강, 한국철강, 한화석유화학, 동국제강, 대원강업, 세아베스틸, 호남석유화학, 풍산, 한진해운, 대한전선, 동양기전, 현대제철, 금호산업, LS전선 등을 꼽았다.

이들 종목은 2006년 이익추정치를 고려할 때 주가가 자산가치에도 못 미치는 PBR 1배 미만의 저평가 종목군이다. 일부 종목은 최근 1년간 고점대비 주가 하락률이 49%에 달하는 종목도 있다.

/sdpark@fnnews.com 박승덕기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지