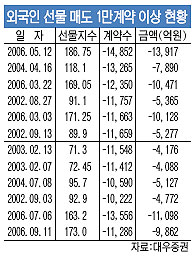

외국인이 11일 선물시장에서 지난 7월6일 1만3556계약 이후 가장 많은 1만1286계약을 팔아 치웠다. 선물매도 금액은 9862억원에 달했다.

이에 따라 선물과 현물의 가격차인 베이시스가 악화되면서 프로그램 매도가 쏟아져 코스피지수가 20포인트 하락하는 연쇄반응을 일으켰다.

이날 외국인의 대규모 선물매도는 선물·옵션 동시만기일(트리플위칭데이)의 충격을 줄이기 위해 미리 청산에 나선 것으로 풀이된다. 9월물 동시만기일은 만기연장(롤오버) 보다 청산, 즉 매도우위가 예상됐던 만큼 미리 팔고 있다는 분석이다.

여기에 이날 외국인이 매도한 선물계약은 대부분이 코스피200선물 지수 170포인트 이하에서 샀던 것인 만큼 차익실현에 나섰다는 것.

우리투자증권 최창규 책임연구원은 “이날 외국인 선물매도는 9월 동시만기 효과와 무관하지 않다”며 “만기일이 가까워지면서 외국인이 발빠르게 대응하고 있는 것”이라고 해석했다.

따라서 이번 외국인 선물매도가 현물시장의 전반적인 상승추세를 꺾을 정도는 아니라는 분석이 나온다.

이미 외국인이 선물 12월과 9월물의 가격차인 스프레드 시장에서 매도세를 보이면서 선물매도가 예상됐다는 것. 또 동시만기를 앞두고 프로그램 매물이 쏟아져 현물지수가 떨어질 경우 외국인은 다시 선물 매수로 전환할 수 있다는 해석이 나온다. 지수가 떨어질 경우 다시 선물 매수로 돌아설 가능성이 높다는 것이다.

대우증권 심상범 수석연구위원은 “긍정적으로 바라본다면 실탄을 준비하기 위해 선물을 팔고 있는 것으로 해석된다”면서도 “그러나 이번 외국인 매도가 시장에 대한 실망성 이탈이거나 향후 매도를 지속하기 위한 포석이라면 증시에 부정적으로 작용할 전망”이라고 말했다.

이번 선물매도 성격이 실망성 매물이라면 동시만기일을 앞두고 지수가 큰 폭으로 밀릴 가능성을 배제할 수 없다는 지적이다.

특히 7월 이후 외국인의 선물매수에 의해 지수가 올라 왔지만 외국인이 ‘선물 매수보다 매도가 낫다’는 인식에 따른 매도일 경우 지수하락이 불가피하다는 해석이다.

한편, 증권업계에 따르면 외국인이 매수한 선물계약 가운데 이날 매도 물량을 제외하고 남은 물량은 1만4000계약에 이른다. 동시만기일을 앞두고 이 물량까지 쏟아질 경우 일시적인 충격이 예상되고 있다. 동시만기일 전에 코스피지수가 프로그램 매물로 한 두번 더 출렁일 수 있다는 분석이다.

/sdpark@fnnews.com 박승덕기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지