국정감사의 계절을 맞아 서울 여의도 증권가에 긴장감이 감돌고 있다. 올 국정감사에서는 ‘우회상장’이 도마에 오를 것으로 예상되기 때문이다.

헤르메스 주가조작 사건이 2년째 국감의 도마에 오를 예정인 가운데 바다이야기 파문 역시 국감에서 집중 논의될 예정이다. 두 사안 모두 우회상장과 긴밀히 얽혀있다.

이에 따라 관련자들의 국감출석이 예상되고 있다.

■올해 코스닥 우회상장 봇물

지난 12일 코스닥 시장에서 넥스트인스트루먼트는 영화제작·배급사인 베어엔터테인먼트의 우회상장 확정 소식에 상한가를 기록했다. 11일에는 홈캐스트가 우회상장한 엠비메탈과의 합병 소식으로 모기업인 모보의 주가가 상한가를 기록했다.

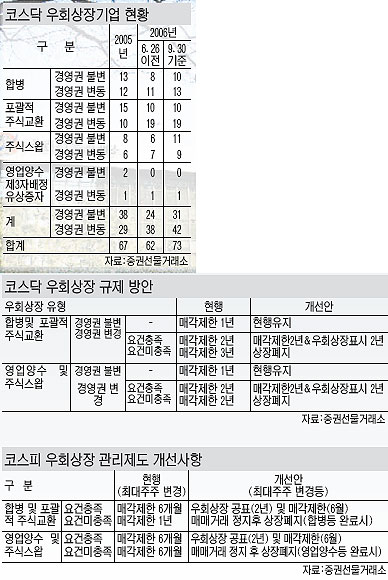

증권선물거래소에 따르면 올 들어 지난달 말 현재 코스닥 우회상장 기업 수는 73개로 지난해 67개(연말기준)를 훌쩍 뛰어넘었다. 연말까지 진행될 우회상장 건수를 포함하면 지난해보다 150% 정도 늘어날 것이란 전망이다.

실질적 우회상장으로 볼 수 있는 경영권 변동의 경우 지난해 29개사에서 올해는 42개사로 크게 늘었다. 이 가운에 38건은 우회상장 문제점이 집중 거론되면서 감독당국의 규제강화 여론이 형성됐던 올 상반기에 이뤄졌다. 개선안 시행에 앞서 막차 타기가 봇물을 이룬 것이다.

증권선물거래소 코스닥 상장 총괄팀 관계자는 “우회상장 건전화 제도 도입으로 건전한 인수합병(M&A)문화가 형성된 것으로 평가된다”며 “실질적으로 우량한 비상장 기업들이 우회상장을 통해 증시에 들어왔다는 점에서 제도 개선의 실효를 거둔 것으로 판단된다”고 말했다.

우회상장의 숨통은 열어두되 단순히 머니게임의 장으로 전락하는 것은 막았다는 설명인 셈이다. 하지만 증시전문가들은 감독당국의 제도개선에도 불구하고 우회상장과 관련한 문제가 여전하다고 지적한다.

코스닥시장 규제에 급급한 나머지 우회상장 수요가 코스피 시장에 몰리는 점이 우려된다. 실제로 코스피 시장을 통한 우회상장은 지난 4년 간 단 4건에 불과했지만 코스닥 우회상장이 강화되면서 6건이 이뤄졌다. 지난 2일부터 코스피 시장에 대한 우회상장 관리제도 개선안이 시행된 배경이다.

■부실기업 뒷문상장 악용 폐해

우회상장은 상장 요건을 갖추지 못한 기업이 상장업체를 합병하거나 주식교환, 영업양수도 등을 통해 편법으로 상장하는 것을 말한다. ‘뒷문상장’인 셈이다.

단적인 예로 지난해 이뤄진 67건의 우회상장 가운데 33건(49%)이 부실기업에 의한 우회상장이었다. 경상손실 및 자본잠식이 있던 비상장 부실기업들이 코스닥 사냥에 나섰던 것이다. 이들 기업의 평균 매출액은 194억원에 8억원의 적자를 기록했던 것으로 나타났다. 지난해 심사를 통해 증시에 신규 상장된 70개 기업들의 평균 매출액이 450억원에 63억원의 영업이익을 기록한 것과 비교하면 부실 수준을 짐작할 수 있다.

그럼에도 불구, 우회상장이 여전한 까닭은 우회상장 자체가 시장의 테마를 형성했기 때문이다. 한마디로 돈이 되기 때문이다.

대표적인 예가 지난 5월23일 우전시스텍과의 주식교환을 통해 막차 타기에 성공한 바다이야기의 지코프라임이다. 공교롭게도 우회상장은 바다이야기를 둘러싼 의혹이 확산되면서 더욱 관심을 끌게 됐다. 바다이야기의 지코프라임이 코스닥 상장기업인 우전시스텍을 통해 우회상장한 것으로 알려지면서 그배경에 이목이 쏠렸던 것. 당시 우전시스텍의 최대주주인 무한투자는 지코프라임에 주식 108만5580주와 경영권을 총 62억원에 양도하는 매매계약을 체결했고 지코프라임은 코스닥 시장에 우회상장할 수 있었다.

■우회상장=머니게임 악순환

우회상장에 대한 투자자들의 시각은 대체로 부정적이다. 우여곡절끝에 주식시장에 입성한 우회상장사들이 건전한 시장 질서를 어지럽히고 있기 때문이다.

주주 이익보다는 머니게임에만 탐닉하고 소송에 시달리며 적자를 기록한 우회상장사들이 적지 않다.

일례로 엘리코파워를 통해 코스닥 시장에 우회상장한 카프코씨앤아이는 경영권 분쟁으로 몸살을 앓으며 주가가 반토막이 났다. 덱트론의 경우 이노메디시스와의 합병 무산으로 투자자에게 손실을 입힌 끝에 결국 미국 나노업체인 나노엑사에 넘어갔다. 퓨처시스템도 미국 바이오벤처기업과 인수합병을 추진하다 실패하면서 투자자들이 피해를 봤다. 팝콘필름·메디오피아·제넥셀·헤파호프코리아 등은 적자를 기록했다. 이 과정에서 투자자의 피해가 늘어나고 있다.

■감독당국, ‘상장폐지’ 충격 요법

불건전 우회상장을 막기 위해 감독당국이 빼든 카드는 ‘상장폐지’다. 합병 및 포괄적 주식교환 또는 영업양수 및 주식스와프를 통해 우회상장하거나 경영권 변경 시 일정요건을 충족하지 못하면 상장폐지키로 했다. 이에 따라 경영권이 변동되는 코스닥 시장의 우회상장의 경우 비상장기업에 대해 신규 상장에 준하는 상장요건을 적용하게 된다. 우회상장 요건에 미달하는 우회상장 기업은 우회상장이 완료되는 시점에 상장폐지된다. 코스피시장 역시 경영권 변동이 생기는 우회상장의 경우 요건을 미충족할 경우 상장을 폐지하도록 했다.

증권선물거래소 관계자는 “우회상장 요건 충족 여부에 따라 상장폐지(미충족시) 또는 우회상장기업임을 공표(충족시)하는 시장 조치를 취하는 게 규제 강화안의 주요 내용”이라고 말했다.

■건전 우회상장은 반드시 필요

그럼에도 건전한 우회상장의 필요성은 여전이 유효하다. 시장 건전화를 위해서는 반드시 존속돼야 한다는 것. 우회상장 제도를 통해 건전한 기업 간 인수합병이 기업구조 개선, 나아가 시장 건전화를 도모할 수 있다는 기대에서다.

주식시장에서는 유비프리시젼, 세중나모여행 등을 우회상장에 성공한 케이스로 꼽고 있다. 세중나모여행의 경우 인수합병에 대한 기대감 등으로 상반기에만 주가가 365.95% 오르는 기염을 토했다.

때문에 감독당국의 우회상장 규제안도 부실 장외기업의 상장기업 인수 억제에 초점을 맞추고 있다. 건실한 장외기업이 상장폐지될 상장업체를 통해 주식시장에 입성하는 기회는 여전히 보장하겠다는 것이다.

우회상장 요건이 기업공개(IPO)보다 다소 완화된 것도 이 때문이다. IPO 요건 가운데 경상이익, 자본잠식 및 감사의견 등 최소한의 요건을 적용한 대신 자기자본이익률(ROE) 요건의 적용을 배제했다.

한양증권 김연우 연구원은 “우회상장의 경우 시장 진입을 원하는 회사가 시간적인 제약을 단축하는 동시에 시장을 활성화하는 측면도 있다”면서 “다만 묻지마식 투자로 인한 선의의 피해자가 발생하고 있는 만큼 규제 강화와 함께 상장 이후 관리강화가 필요한 것으로 판단된다”고 말했다.

/sykim@fnnews.com 김시영기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지