“북핵보다는 이익 회복세를 주목하라.”

국제유가 하락 및 글로벌 경기의 연착륙 가능성이 높아졌지만 북핵 리스크에 대한 불확실성이 여전히 투자자들의 관망세를 이끌고 있다.

증시 전문가들은 “코스피지수는 당분간 1330∼1380대의 좁은 박스권 내 지루한 움직임 가능성이 높다”면서도 “한국시장의 주당순익(EPS) 상승세는 살아날 것으로 보여 기업들의 이익 회복세를 주목해야 한다”고 주문하고 있다.

■ 국내 기업의 수익성 개선세 돋보일 것

올 3·4분기 기업들의 실적이 기대치에 못미쳤지만 연말까지의 EPS 상승세는 긍정적으로 전망됐다. 일각의 우려와 달리 미 주택경기 부진에 의한 경기 둔화 폭이 약화될 가능성이 높아지고 있기 때문이다.

특히 올 들어 900원대까지 밀려나며 상반기 기업 실적의 발목을 잡았던 원·달러 환율이 수급 및 모멘텀 측면에서 안정적 흐름이 예상된 점도 국내 증시 반등세를 뒷받침할 것으로 보인다.

또 북핵사태에 대한 불확실성만 말끔히 걷힌다면 상승 행진이 이어지고 있는 글로벌 증시 상승세에 동참 기대도 한층 높아졌다. 이에 따라 올 하반기뿐 아니라 내년 상반기까지도 기업이익 회복세가 지속될 것으로 예상되는 종목들에 대한 관심을 높이라는 게 전문가들의 지적이다.

대우증권 이건웅 연구원은 “최근 보합권에 머문 국내 증시가 조정 장세를 끝내고 본격적인 반등 국면에 돌입할 것”이라며 “저평가된 실적 호전주 중에서 그동안 상대적으로 주춤한 흐름을 보였던 종목군에 대한 관심을 높이라”고 지적했다.

■ 주가 청신호 알짜주 저평가 매력 발산

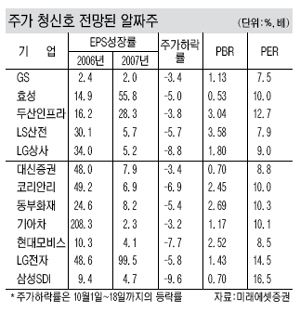

외국인의 무차별 매도세에 휘말린 정보기술(IT) 업종 중 삼성SDI는 북핵사태를 전후해 10% 가까운 하락 폭을 키웠지만 향후 반등시 주목해야 할 것으로 지목됐다.

올 3·4분기에 9.4%의 EPS 상승률을 보였고 4·4분기에도 5%대 성장이 기대되지만 주가순자산비율(PBR)은 0.70배에 불과해 관심을 가져야 한다는 것이다. 그만큼 반등 장세에선 충분한 상승 탄력이 발휘될 것이라는 분석이다.

LG전자 역시 4·4분기엔 전분기에 비해 2배 이상의 수익성을 거둘 것으로 보였지만 낙폭을 키운 만큼 추가 상승이 기대됐다. 올 3·3분기에 기대 이상의 실적을 거뒀지만 주가는 이에 화답하지 않고 오히려 6% 가까이 떨어진 점도 상승 가능성을 높이는 요인이다.

동부화재, 코리안리, 대신증권 등 금융업종의 EPS 상승률 증가 추세도 뚜렷할 것으로 전망됐다. 특히 대신증권은 PBR 0.70배, PER 8.8배로 증권업종 중 매우 저평가된 것으로 평가됐다.

소재업종 중 부진한 흐름을 보였던 효성의 경우 올 연말까지 3배 가까운 EPS 성장이 전망됐지만 PBR는 0.53배에 불과한 점도 매력적이다.

이밖에 이달 들어 각각 8.8%, 5.7%의 하락률을 기록했던 LG상사와 LS산전 등도 내년 상반기까지 실적 개선세가 이어질 것으로 점쳐졌고 두산인프라코어도 반등 국면에서 빛을 발할 전망이다.

미래에셋증권 황영진 연구원은 “수급, 모멘텀, 원·엔 환율 등이 안정권에 진입하는 단계”라며 “반등 국면에 돌입할 경우 이익 회복세가 뚜렷한 저평가 기업들의 상승세가 눈에 띌 것”이라고 내다봤다.

/godnsory@fnnews.com 김대희기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지