최근 인수합병(M&A) 테마가 고개를 든 가운데 유선, 무선, 케이블 및 인터넷 등 통신업종 전반에 걸쳐 M&A 기대감이 어느 때보다 커지고 있다.

하지만 전문가들은 확실한 재료가 아닌 단기테마성 재료일 경우가 많은 만큼 무조건적 추격매수는 금물이라고 지적한다. 통신업종내 M&A 재료는 이미 수 년간 진행돼 온 만큼 중장기적 시각에서 바라보라는 뜻으로 풀이된다.

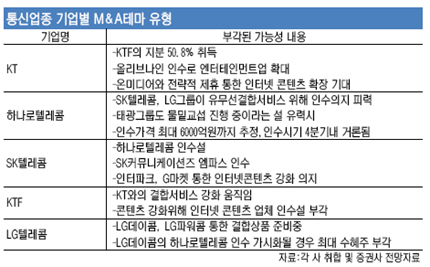

■하나로텔레콤 M&A설 무성

정보통신부가 유·무선결합서비스와 IPTV 도입에 강한 의지를 보임에 따라 잠재적 매물로 떠오른 곳은 하나로텔레콤이다. 인수전에 이미 뛰어든 SK텔레콤과 LG그룹 외에도 국내 최대 종합유선방송사업자(SO)인 태광그룹까지 가세, 경쟁이 더욱 치열해졌다.

증권업계에 따르면 하나로텔레콤의 시가총액은 1조2000억원 규모로 40%의 지분을 인수할 경우 최대 6000억원대의 소요자금이 예상됐다. 특히 하나로의 최대주주인 AIG·뉴브릿지 컨소시엄(지분율 39.45%)같은 외국자본의 경우 상장사 매물을 그리 오랫동안 보유하지 않는 특성상 올 4·4분기내로 매각시기가 좁혀졌다. 또 유선통신 거대공룡 KT는 막대한 자금을 바탕으로 올리브나인을 인수하는 등 엔터테인먼트 업체와의 M&A로 분주한 모습이다.

■무선통신 합종연횡 분주

결합상품 확대의지의 포문을 연 곳은 KTF다. KTF와 KT는 이미 지난 8월 통신융합서비스에 대비, 지분 50.8%를 공유했다. LG텔레콤도 자회사인 LG데이콤과 LG파워콤을 통해 결합상품을 준비중이다.

이러한 짝짓기에서 가장 주목받는 곳은 SK텔레콤의 행보다. 현재 5% 가까운 하나로의 지분을 지닌 SK텔레콤이 대주주로 부각될 가능성이 높은 이유다. 또 SK텔레콤은 지분 90% 이상을 갖고 있는 SK커뮤니케이션즈를 통해 엠파스를 인수함에 따라 궁극적으로 무선+유선+인터넷포털시장까지 노림수를 세워놓고 있다.

■케이블 및 인터넷통신 설왕설래

롯데쇼핑의 서울지역 최대 복수종합유선방송사업자(MSO) C&M커뮤니케이션 인수설도 M&A시장을 달궜다. 하지만 양측의 강한 부인으로 아직까지 가시화된 점은 없다. 오히려 우리홈쇼핑 지분 53.03%를 인수한 뒤 홈쇼핑시장의 큰 손으로 부각하려던 롯데쇼핑 의지에 찬물을 끼얹은 곳은 태광산업이다. 우리홈쇼핑의 2대주주인 태광측이 방송법 위반과 부적격 사업자라는 이유를 들어 롯데쇼핑의 MSO 인수를 철저히 막고 있는 상태다. 인터넷 콘텐츠시장의 매물로 거론중인 온미디어, 인터파크, G마켓 등도 KT, SK텔레콤 등 유·무선통신업체의 입질을 받고 있다.

■주가반영 미미, 추격매수 자제

이러한 유·무선 및 인터넷, 케이블통신업체의 M&A가 부각됐지만 관련 기업의 주가는 무덤덤한 상태다. 오히려 하락세를 부추기는 경우도 허다하다. 오랫동안 테마와 소문이 형성돼 왔던 만큼 확실한 재료가 뒷받침되지 않으면 효력이 반감될 수 있음이 입증된 셈.

엠파스가 지난 19일 이후 나흘째 연속 상한가를 기록한 반면 직접적 수혜가 예상된 SK텔레콤은 주가에 부정적으로 작용했다. KTF와 LG텔레콤 역시 실적개선세와 M&A 테마가 활발했지만 주가는 뚜렷한 행보를 보이지 못했다. KT와 하나로텔레콤의 경우도 이렇다 할 움직임이 없다.

LG데이콤 정도가 자체 실적개선세와 수익전망이 밝아 견조한 흐름을 보였다.

롯데쇼핑과 태광산업의 주가흐름도 M&A테마엔 무뎌진 모습이다.

우리투자증권 정승교 연구원은 “가능성은 가능성일 뿐 해묵은 테마가 주가에 직접적인 영향을 끼치긴 힘들다”며 “불확실성이 커질 때 나오는 현상인 만큼 가시적인 실적과 밸류에이션 등에 초점을 맞춘 투자가 필요하다”고 지적했다.

한화증권 이영곤 연구원도 “시장이 불안정할 때마다 M&A테마가 재부각되는 만큼 가능성만을 믿는 ‘묻지마투자’는 자제해야 한다”고 강조했다.

/godnsory@fnnews.com 김대희 김재후기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지